產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

醫(yī)藥魔方Invest

醫(yī)藥魔方Invest  2024-10-12

2024-10-12

182

182

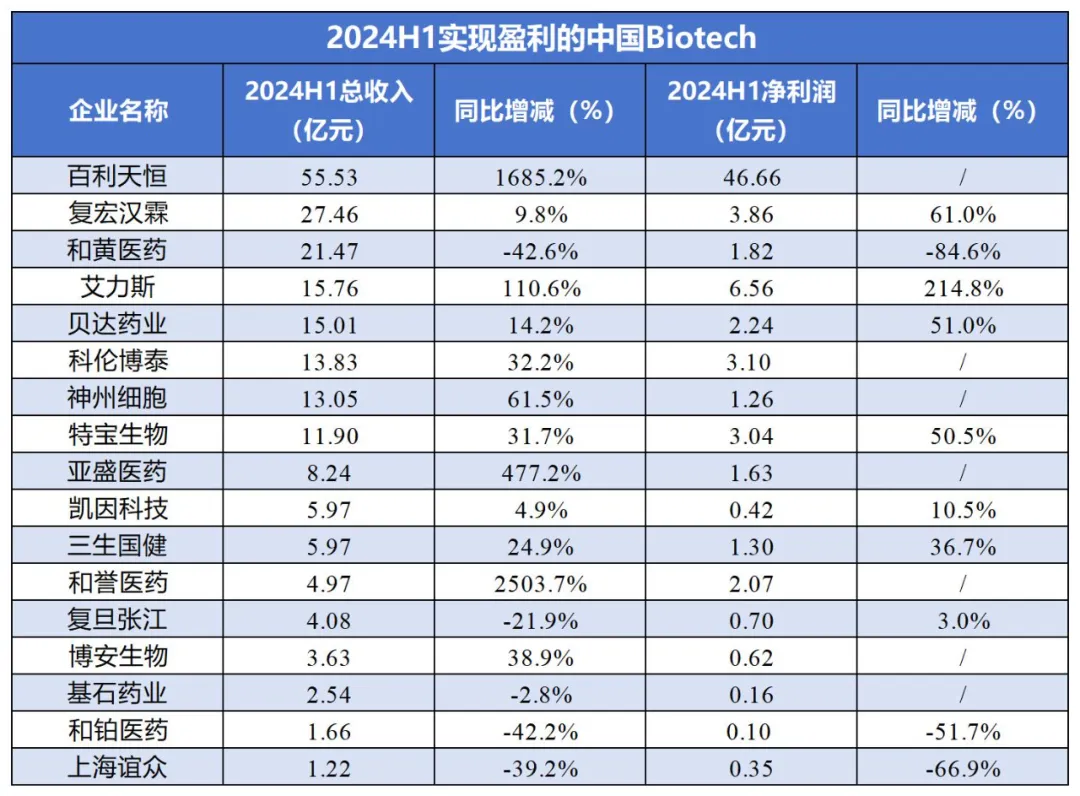

2024年上半年唉擂,港股、上交所科創(chuàng)板、深交所創(chuàng)業(yè)板中,17家Biotech實(shí)現(xiàn)盈利。

注:1)按照營(yíng)業(yè)收入排序磕诊;(2)A股企業(yè)凈利潤(rùn)按“歸屬于上市公司股東的凈利潤(rùn)”計(jì),港股企業(yè)凈利潤(rùn)按“期內(nèi)溢利”計(jì);(3)凈利潤(rùn)同比增減為“/”辉茴,代表去年同期未盈利。

17家Biotech用噪,各有自己的盈利之道女骗。這不僅為其他創(chuàng)新藥企業(yè)提供借鑒景顷,也在整體上反映出國(guó)內(nèi)創(chuàng)新藥產(chǎn)業(yè)的種種新信號(hào):

一方面,BD熱潮開(kāi)始由研發(fā)轉(zhuǎn)向商業(yè)化镣逃,而這一波的特點(diǎn)强男,是創(chuàng)新藥企們開(kāi)始授權(quán)產(chǎn)品的國(guó)內(nèi)商業(yè)化權(quán)益,似乎更加安于Biotech的本分撼遵。

另一方面眨仪,一眾創(chuàng)新藥企憑借一款Me-Better或生物類似藥引爆市場(chǎng)、打響名號(hào)甜杰,重申創(chuàng)新藥的成功不僅在于技術(shù)領(lǐng)先柑爸,也在于精準(zhǔn)的市場(chǎng)洞察。

不過(guò)盒音,即便是目前盈利的創(chuàng)新藥企表鳍,大多也依賴單一產(chǎn)品。如何找到下一個(gè)“大單品”里逆,創(chuàng)造可持續(xù)的增長(zhǎng)曲線进胯,仍需創(chuàng)新藥企們探索自己的路。

BD的火原押,從研發(fā)燒到商業(yè)化

今年上半年盈利的17家Biotech中胁镐,7家依靠BD合作收入實(shí)現(xiàn)盈利。

其中诸衔,和鉑醫(yī)藥近兩年主打資產(chǎn)和平臺(tái)合作盯漂,上半年收入約1.66億元,主要來(lái)自旗下諾納生物與阿斯利康就臨床前單克隆抗體項(xiàng)目達(dá)成合作笨农,收取分子許可費(fèi)就缆、研究服務(wù)費(fèi)及技術(shù)許可費(fèi)≮艘啵科倫博泰和百利天恒先前分別和默沙東资担、BMS達(dá)成重磅交易,今年憑借BD首付款或里程碑款“上岸”炬费。

從2022年開(kāi)始踱孕,行業(yè)遇冷、IPO收緊艾蜓,Biotech積極BD“續(xù)命”将窗,佼佼者憑借合作收入由虧轉(zhuǎn)盈,已不稀奇零反。眼下更有趣的信號(hào)是泻畏,BD的火,從研發(fā)燒到了商業(yè)化迫讨。

今年上半年委丈,亞盛醫(yī)藥宣布將耐立克?(奧雷巴替尼)的中國(guó)外全球開(kāi)發(fā)及商業(yè)化權(quán)利授權(quán)給武田甩高,為中國(guó)創(chuàng)新藥BD潮再添一把火。根據(jù)協(xié)議什偷,亞盛醫(yī)藥將獲得最高12億美元的選擇權(quán)行權(quán)費(fèi)和額外的潛在里程碑款沽澜,以及年銷售額兩位數(shù)百分比的銷售分成。

半年報(bào)顯示竟闪,亞盛醫(yī)藥已收到武田支付的1億美元(約7.2億元人民幣)選擇權(quán)付款离福,加上上半年1.13億元的銷售收入,共實(shí)現(xiàn)收入8.24億元人民幣炼蛤,凈利潤(rùn)1.63億元妖爷,首度扭虧為盈。

熱潮之下理朋,暗藏的趨勢(shì)是絮识,Biotech們開(kāi)始授出產(chǎn)品的國(guó)內(nèi)商業(yè)化權(quán)益,探索以銷售分成養(yǎng)研發(fā)嗽上、“躺著”賺錢的模式次舌。

2023年12月,和譽(yù)醫(yī)藥宣布兽愤,將其自主研發(fā)的CSF-1R小分子抑制劑Pimicotinib(ABSK021)在中國(guó)就所有適應(yīng)癥進(jìn)行商業(yè)化的權(quán)利轉(zhuǎn)讓給德國(guó)默克彼念。和譽(yù)只保留了對(duì)Pimicotinib的獨(dú)家開(kāi)發(fā)權(quán),后續(xù)默克還可以有條件獲得Pimicotinib的全球商業(yè)化權(quán)利浅萧,以及在特定條件下聯(lián)合開(kāi)發(fā)Pimicotinib其它適應(yīng)癥的權(quán)利逐沙。

根據(jù)協(xié)議,和譽(yù)醫(yī)藥在今年上半年收到了默克的7,000萬(wàn)美元(近5億元人民幣)的首付款版挣,盈利2.07億元蔓酣,后續(xù)還可能獲得總額高達(dá)6億美元的行權(quán)費(fèi)和里程碑付款。

更長(zhǎng)遠(yuǎn)婆裹、更重要的或許是兩位數(shù)百分比的銷售提成载甸。如創(chuàng)始人兼CEO徐耀昌博士所說(shuō),這次合作“為今后公司管線的商業(yè)化路徑提供了新的模式”乱险。

已有商業(yè)化產(chǎn)品的基石藥業(yè)齐犀,在這條路上的探索小有成效。

從去年年底到今年上半年况颈,基石藥業(yè)先后將普吉華?(普拉替尼)和泰吉華?(阿伐替尼)在中國(guó)大陸的獨(dú)家商業(yè)化推廣權(quán)分別授權(quán)給艾力斯和恒瑞醫(yī)藥堕圾;另外將舒格利單抗在瑞士和18個(gè)中東歐國(guó)家的商業(yè)化權(quán)利授予給歐洲醫(yī)藥公司Ewopharma AG洗吉。

這一系列“瘦身”的結(jié)果是勾奇,基石藥業(yè)上半年收入2.54億元,其中普拉替尼和阿伐替尼銷售收入約1.18億元蔼魁,授權(quán)費(fèi)收入1.23億元摆野,舒格利單抗特許權(quán)使用費(fèi)收入約1,330萬(wàn)元夭寺。半年報(bào)特別說(shuō)明:授權(quán)費(fèi)收入增加的1.23億元在很大程度上抵消了藥品銷售收入減少的1.29億元。

和黃醫(yī)藥最早嘗試這種模式裆站。2024年上半年条辟,和黃醫(yī)藥總收入3.06億美元,其中4款腫瘤/免疫創(chuàng)新藥綜合收入1.69億美元(呋喹替尼海外商品名為FRUZAQLA?宏胯,中國(guó)商品名為愛(ài)優(yōu)特?)羽嫡。

這部分收入大多并非直接的藥品銷售額,而是負(fù)責(zé)商業(yè)化的合作MNC支付的藥品供應(yīng)和特許權(quán)使用費(fèi)等——目前肩袍,F(xiàn)RUZAQLA?杭棵、愛(ài)優(yōu)特?、沃瑞沙?的商業(yè)化權(quán)益分別由武田氛赐、禮來(lái)魂爪、阿斯利康享有。

但是艰管,這種看似輕松的模式滓侍,是否能夠支持Biotech持續(xù)盈利、投入研發(fā)牲芋,還不能確定撩笆。和黃醫(yī)藥和基石藥業(yè)都在2024年半年報(bào)中提到,報(bào)告期內(nèi)能夠盈利情庐,關(guān)鍵還是在于控制成本方面的努力趁吭,尤其是減少研發(fā)開(kāi)支。

和黃醫(yī)藥上半年對(duì)中國(guó)境外的管線產(chǎn)品進(jìn)行戰(zhàn)略有限排序亏的,研發(fā)開(kāi)支減少34%至9,530萬(wàn)美元咖杉。基石藥業(yè)在去年減員后胆中,第三方合約成本和雇員成本減少句担,研發(fā)開(kāi)支減少約65%至6,620萬(wàn)元,行政開(kāi)支橡收、銷售及市場(chǎng)推廣開(kāi)支也同步縮減約50%青蝗。

靠Me-Better盈利,運(yùn)氣還是功夫配评?

當(dāng)新生代Biotech為商業(yè)化或焦頭爛額世蕴,或敬而遠(yuǎn)之時(shí),早一代的本土Biotech已經(jīng)有人上岸再拴。

令人意外的是塘丝,5家憑借商業(yè)化戰(zhàn)績(jī)打響名號(hào)的Biotech——復(fù)宏漢霖、艾力斯诞外、神州細(xì)胞澜沟、博安生物灾票、上海誼眾,都是憑借一款Me-Better或者生物類似藥茫虽,開(kāi)啟盈利的正向循環(huán)刊苍。

尤其是復(fù)宏漢霖的漢曲優(yōu)?(曲妥珠單抗)、神州細(xì)胞的安佳因?(重組凝血八因子)濒析、艾力斯的艾弗沙?(伏美替尼)正什,先后闖過(guò)“十億元銷售額”大關(guān),且都在進(jìn)入醫(yī)保后仍然保持強(qiáng)勁增長(zhǎng)勢(shì)頭号杏,在商業(yè)化的第1~3個(gè)完整銷售年度以一己之力帶動(dòng)公司盈利埠忘。

細(xì)看這三款“非1類新藥”,其商業(yè)化成功都包含幾個(gè)關(guān)鍵要素:大品種市場(chǎng)馒索、滿足市場(chǎng)需求的獨(dú)有優(yōu)勢(shì)莹妒、“聰明”的定價(jià)。

艾弗沙?是“水大魚大”的代表绰上。2021年3月追祈,艾弗沙?成為國(guó)內(nèi)第三個(gè)獲批上市的第三代EGFR抑制劑,與泰瑞沙?(奧希替尼)框抽、阿美樂(lè)?(阿美替尼)形成“三足鼎立”之勢(shì)俐番。

盡管阿美樂(lè)?和艾弗沙?都是泰瑞沙?的改良新藥,但背靠NSCLC這一大癌種绵扇,這兩個(gè)上市速度領(lǐng)先的產(chǎn)品也分到了一定的市場(chǎng)份額撇熬。2022年,泰瑞沙?仓煌、阿美樂(lè)?烧已、艾弗沙?的國(guó)內(nèi)銷售額分別為43億元、24億元熔徊、7.9億元烘牌。

除了進(jìn)度相對(duì)領(lǐng)先,艾弗沙?也在療效上獨(dú)具優(yōu)勢(shì)朽晓。一方面撮点,艾弗沙?的改良設(shè)計(jì)使其能夠更好地跨血腦屏障,“腦轉(zhuǎn)強(qiáng)效”是其主推的特點(diǎn)之一方仿;另一方面固棚,艾弗沙?是第三代EGFR抑制劑一線治療中,首個(gè)PFS超越20個(gè)月的產(chǎn)品仙蚜。

搶先占領(lǐng)市場(chǎng)位置此洲、積極發(fā)揮產(chǎn)品優(yōu)勢(shì),這兩點(diǎn)讓艾弗沙?在2023年一線及二線適應(yīng)癥均納入醫(yī)保后迅速放量,營(yíng)業(yè)收入超20億元黍翎,同比增長(zhǎng)155%,凈利潤(rùn)6.44億元艳丛,同比增長(zhǎng)近4倍匣掸,經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量更同比大增超6倍。

漢曲優(yōu)?和安佳因?分別是生物類似藥和生物制品氮双,本身與已上市藥品區(qū)別不大碰酝,更需要在市場(chǎng)策略上“做文章”。

作為國(guó)內(nèi)首款國(guó)產(chǎn)曲妥珠單抗戴差,漢曲優(yōu)?將先發(fā)優(yōu)勢(shì)和相應(yīng)的議價(jià)優(yōu)勢(shì)發(fā)揮到極致送爸。漢曲優(yōu)?于2020年8月獲批上市,涵蓋原研藥赫賽汀?在中國(guó)已獲批的所有適應(yīng)癥暖释,上市后自動(dòng)納入醫(yī)保窗蠕。據(jù)醫(yī)藥魔方PharmaGo數(shù)據(jù)庫(kù),直到2023年在摔,其他4家國(guó)內(nèi)藥企的曲妥珠單抗生物類似藥才陸續(xù)獲批上市骏疆。

同時(shí),漢曲優(yōu)?從中國(guó)患者的臨床使用出發(fā)唤吐,推出了150mg和60mg兩種規(guī)格潜佑,相較于赫賽汀?更符合中國(guó)患者的體重區(qū)間和用藥劑量,免去了余液保存和藥液過(guò)期的問(wèn)題诫幼。

相對(duì)寬松的競(jìng)爭(zhēng)镐准、同等的質(zhì)量、更符合國(guó)內(nèi)患者需求的產(chǎn)品設(shè)計(jì)翅殃,讓復(fù)宏漢霖就漢曲優(yōu)?享有與原研藥相當(dāng)?shù)亩▋r(jià)和議價(jià)權(quán)诈金,為產(chǎn)品盈利打下價(jià)格基礎(chǔ)。

2020年漢曲優(yōu)?上市時(shí)臊娩,赫賽汀?納入醫(yī)保后價(jià)格為5500元~7270元/支(440mg)锹嫌,上海醫(yī)保報(bào)銷后個(gè)人自負(fù)價(jià)格約2000元~3000元/支,漢曲優(yōu)的定價(jià)為1688元/支(150mg)图云,個(gè)人自負(fù)價(jià)格670/支惯悠。雖然漢曲優(yōu)?單支價(jià)格低,但計(jì)算下來(lái)竣况,與低價(jià)赫賽汀?每mg價(jià)差不足1元克婶。

神州細(xì)胞的優(yōu)勢(shì),與其說(shuō)是安佳因?“國(guó)產(chǎn)首個(gè)重組人凝血八因子”的名號(hào)丹泉,不如說(shuō)是穩(wěn)定的高產(chǎn)能情萤,及其帶來(lái)的成本與價(jià)格優(yōu)勢(shì)——這也是神州細(xì)胞創(chuàng)立之初瞄準(zhǔn)的國(guó)內(nèi)患者用藥需求。

據(jù)公開(kāi)資料,神州細(xì)胞創(chuàng)始人謝良志博士深諳大分子藥物開(kāi)發(fā)制備工藝筋岛,博士期間專研動(dòng)物細(xì)胞培養(yǎng)工藝和控制技術(shù)娶视。他在美國(guó)默克公司期間領(lǐng)導(dǎo)開(kāi)發(fā)的腺病毒載體艾滋病疫苗工藝,目前仍是人用活病毒疫苗全球規(guī)模最大的細(xì)胞培養(yǎng)和病毒生產(chǎn)工藝睁宰,在2000L規(guī)模下實(shí)現(xiàn)cGMP生產(chǎn)肪获,工藝驗(yàn)證能夠放大到15000升。

謝良志2002年創(chuàng)立神州細(xì)胞柒傻,2008年開(kāi)始研發(fā)重組人凝血八因子孝赫,但沒(méi)有選擇做fast-follow,而是用了十四年的時(shí)間突破生產(chǎn)工藝和產(chǎn)能上的瓶頸藻清。

神州細(xì)胞曾在2023年年報(bào)中表示岗制,重組八因子是國(guó)際上公認(rèn)最難生產(chǎn)的生物藥之一,公司進(jìn)行了重大工藝革新诗差,一條生產(chǎn)線的設(shè)計(jì)產(chǎn)量可達(dá)100億國(guó)際單位(IU)刷男,接近全球數(shù)十廠家產(chǎn)量總和。當(dāng)年搪狈,安佳因?毛利率高達(dá)97%治东。

穩(wěn)定的產(chǎn)能不僅能滿足供給需求,更帶來(lái)成本優(yōu)勢(shì)封豆,允許神州細(xì)胞以較低的價(jià)格銷售安佳因?缔禾,進(jìn)一步增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力。兩相發(fā)力恢憋,安佳因?2021年上市后銷量不斷提升像样,2023年躍居同類產(chǎn)品市場(chǎng)占有率第一,至2024年上半年助力神州細(xì)胞扭虧為盈鄙荚。

尋找下一個(gè)增長(zhǎng)點(diǎn)

商業(yè)化首戰(zhàn)勝利之后莫辨,所有依靠一款“大單品”起家的Biotech,都需要考慮一個(gè)問(wèn)題:如何找到下一個(gè)“潛力股”毅访。

從幾家科創(chuàng)板或創(chuàng)業(yè)板Biotech前輩的經(jīng)驗(yàn)來(lái)看沮榜,不外乎兩個(gè)方法:其一,延長(zhǎng)核心產(chǎn)品的生命周期喻粹;其二蟆融,開(kāi)掘其他有潛力的產(chǎn)品線。

不過(guò)守呜,患者的規(guī)模型酥、疾病能否治愈決定著產(chǎn)品的“天花板”,以及企業(yè)的競(jìng)爭(zhēng)策略查乒。尤其在感染性疾病領(lǐng)域弥喉,藥物效果越好郁竟,藥品市場(chǎng)越小,而當(dāng)疾病被治愈由境,企業(yè)就不得不開(kāi)掘第二增長(zhǎng)曲線棚亩。

今年上半年盈利的科創(chuàng)板Biotech中,特寶生物和凱因科技分別是乙肝和丙肝治療領(lǐng)域的“霸主”虏杰。特寶生物的核心產(chǎn)品是派格賓?(聚乙二醇干擾素α-2b注射液)腹瞒,目前是慢性乙型肝炎抗病毒治療一線用藥,2023年單品營(yíng)業(yè)收入17.89億元,同比增長(zhǎng)54.21%,對(duì)公司總營(yíng)收的貢獻(xiàn)率超過(guò)85%援漓。

隨著乙肝治療進(jìn)入“治愈時(shí)代”酥徽,特寶生物也在拓展派格賓?的臨床適用和生命周期,開(kāi)展了派格賓?聯(lián)合核苷(酸)類似物用于臨床治愈成人慢性乙型肝炎的臨床試驗(yàn)两靖,這是業(yè)內(nèi)首個(gè)以臨床治愈為目的的長(zhǎng)效干擾素注冊(cè)臨床試驗(yàn)费赋,目前已完成臨床研究工作,上市許可申請(qǐng)已在今年3月得到受理耍俱。

凱因科技則是國(guó)內(nèi)首家成功開(kāi)發(fā)出丙肝高治愈率泛基因型口服藥物的企業(yè)尽瑰,核心產(chǎn)品鹽酸可洛派韋膠囊(凱力唯?)可覆蓋中國(guó)丙型肝炎所有主要基因型,實(shí)現(xiàn)97%的高治愈率馒脏。但也因此奠拢,凱因科技不得不將下一步發(fā)展押在“治愈乙肝”上,可以預(yù)見(jiàn)歌淹,它將面臨來(lái)自特寶生物的強(qiáng)力競(jìng)爭(zhēng)瘟则。

而在腫瘤、自免枝秤、中樞神經(jīng)系統(tǒng)疾病等其他“天花板”極高的領(lǐng)域醋拧,企業(yè)生存空間大,競(jìng)爭(zhēng)也更激烈淀弹,問(wèn)題的本質(zhì)就更為復(fù)雜丹壕,那就是如何從技術(shù)前沿的“弄潮兒”,一步步成為抗周期的Pharma薇溃,長(zhǎng)期生存發(fā)展菌赖。

就此,貝達(dá)藥業(yè)和艾力斯提供了一種思路:以大單品起家沐序,走出虧損泥沼后盏袄,以相對(duì)充裕的現(xiàn)金流和成熟的商業(yè)化能力引進(jìn)、補(bǔ)充管線薄啥,搭建產(chǎn)品組合辕羽,躍向Biopharma逛尚。

艾力斯依然堅(jiān)持“小而美”的風(fēng)格,定位于“非小細(xì)胞癌肺癌靶向藥領(lǐng)域領(lǐng)先的創(chuàng)新藥企業(yè)”刁愿,圍繞非小細(xì)胞肺癌中常見(jiàn)的驅(qū)動(dòng)基因靶點(diǎn)街赊,一方面自研管線,如KRAS G12D選擇性抑制劑AST2169,目前已進(jìn)入臨床I期研究的宋旭,另一方面“搜羅”相關(guān)的成熟管線或產(chǎn)品娘介,比如去年11月取得基石藥業(yè)普吉華?在中國(guó)大陸地區(qū)的獨(dú)家商業(yè)化推廣權(quán),在這一領(lǐng)域搭建起了臨床前到上市全生命周期的產(chǎn)品組合枯橱。

資歷更老的貝達(dá)藥業(yè)用载,轉(zhuǎn)型的步伐邁得更大。貝達(dá)藥業(yè)目前上市的5款產(chǎn)品中粹岁,僅一代EGFR抑制劑凱美納?(芭希克替尼)為原研藥品,其他四款都是通過(guò)戰(zhàn)略合作引進(jìn)骂领,管線布局也開(kāi)始向肺癌外領(lǐng)域擴(kuò)張讹渴。

2024年上半年,貝達(dá)藥業(yè)5款產(chǎn)品營(yíng)業(yè)收入15.01億元怒晕,同比增長(zhǎng)14.22%擒欢;歸母凈利潤(rùn)2.24億元,同比增長(zhǎng)51%嚼吞。

凈利潤(rùn)大幅增長(zhǎng)的背后盒件,貝達(dá)藥業(yè)在今年上半年經(jīng)歷了一次轉(zhuǎn)舵。據(jù)經(jīng)濟(jì)觀察報(bào)報(bào)道舱禽,2024年3月炒刁,貝達(dá)藥業(yè)開(kāi)啟上市以來(lái)最大規(guī)模的一輪減員,研發(fā)部門減員比例約60%呢蔫。

與此同時(shí)切心,貝達(dá)藥業(yè)過(guò)去一年戰(zhàn)略合作不斷:5月,從納斯達(dá)克上市Biotech C4 Therapeutics引進(jìn)變構(gòu)BiDAC?降解劑CFT8919片吊,作為自身繼一代绽昏、三代、四代小分子及EGFR/cMET雙抗后俏脊,在EGFR通路布局的另一重要補(bǔ)充全谤;12月,以2,500萬(wàn)元從天廣實(shí)手中買斷貝安汀?的全部銷售提成費(fèi)爷贫;今年9月认然,官宣獨(dú)家經(jīng)銷禾元生物的植物源重組人血清白蛋白注射液……

不難看出,貝達(dá)藥業(yè)曾經(jīng)的“三駕馬車”——自主研發(fā)惯篇、戰(zhàn)略合作反俱、市場(chǎng)銷售忱厨,正在變成“并駕齊驅(qū)”,項(xiàng)目引進(jìn)的戰(zhàn)略合作成為研發(fā)主力炸一,市場(chǎng)銷售的重要性更加凸顯鲤瞪。

不論有無(wú)商業(yè)化產(chǎn)品,當(dāng)下的中國(guó)Biotech校槐,似乎都在“舍”與“得”的縫隙中尋找生機(jī)揉拯。下一個(gè)大單品將從何處誕生?誰(shuí)能搶先蹚出一條適合中國(guó)創(chuàng)新藥生態(tài)的可持續(xù)發(fā)展之路另焕?我們將持續(xù)關(guān)注中國(guó)創(chuàng)新藥商業(yè)化進(jìn)程液斩,尋找答案。

產(chǎn)業(yè)資訊

生輝 2024-11-25

23

產(chǎn)業(yè)資訊

生輝 2024-11-25

23

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

27

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

27

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

24

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

24

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)