產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

氨基觀察

氨基觀察  2024-10-15

2024-10-15

93

93

醫(yī)藥大漲之后依鸥,下一步呢?

這可能是近期购狈,所有人都關(guān)心的一個(gè)問(wèn)題瞭驴。回顧過(guò)往多次牛市翻萨,醫(yī)藥板塊的表現(xiàn)相對(duì)溫和、穩(wěn)健退钱,但這次不一樣俄蔗,高彈性的創(chuàng)新藥產(chǎn)業(yè)鏈已成為醫(yī)藥板塊的主戰(zhàn)場(chǎng)。

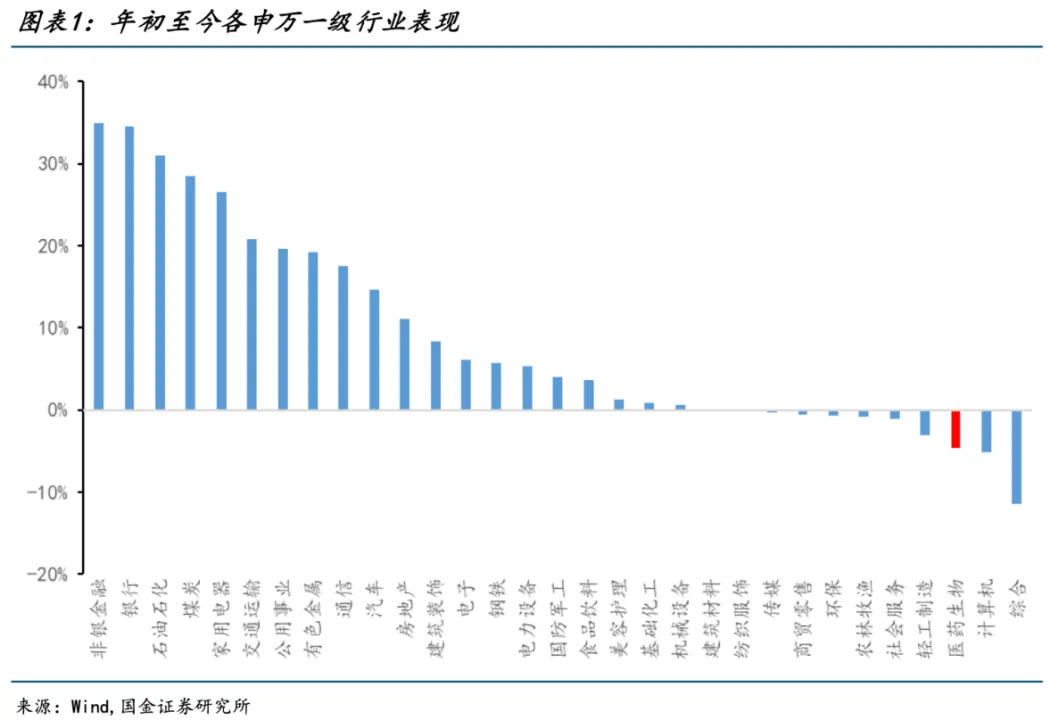

并且欠诊,前期經(jīng)歷了3-4年下行行情蛀漆,估值和業(yè)績(jī)預(yù)期壓縮幅度巨大,年初至今臣疑,醫(yī)藥板塊的表現(xiàn)基本仍處于整個(gè)市場(chǎng)倒數(shù)第一最岗。

這意味著帕胆,當(dāng)前醫(yī)藥板塊仍處于非常有性?xún)r(jià)比的估值區(qū)間,反轉(zhuǎn)趨勢(shì)中無(wú)需輕易言高般渡。

立足產(chǎn)業(yè)角度懒豹,在政策周期和技術(shù)周期雙重共振驅(qū)動(dòng)下,中國(guó)醫(yī)藥產(chǎn)業(yè)正邁入最好的時(shí)代驯用,收獲創(chuàng)新成果脸秽。加之市場(chǎng)情緒帶來(lái)的估值、預(yù)期修復(fù)蝴乔,一場(chǎng)由創(chuàng)新藥企帶動(dòng)的新“風(fēng)暴”即將襲來(lái)记餐。

對(duì)于中國(guó)醫(yī)藥產(chǎn)業(yè)而言,這可能又是一次絕佳的“躍遷”機(jī)會(huì)薇正。

預(yù)期糾偏下的估值修復(fù)

醫(yī)藥板塊更受到市場(chǎng)關(guān)注的核心邏輯之一是片酝,預(yù)期差的修復(fù)。

相比于大部分行業(yè)挖腰,是由正常預(yù)期再到超預(yù)期的演繹雕沿,醫(yī)藥板塊則是從“負(fù)預(yù)期”到正常預(yù)期,遠(yuǎn)未到“超預(yù)期”的階段场时。

2019年至2021年是醫(yī)藥行業(yè)蓬勃發(fā)展的三年荡西,但是基本面增長(zhǎng)得快,市場(chǎng)預(yù)期膨脹得更快强进,加之新冠疫情催生的一系列新需求干擾了人們的判斷舵翘,最終導(dǎo)致整個(gè)行業(yè)出現(xiàn)了產(chǎn)能大擴(kuò)張,遠(yuǎn)遠(yuǎn)超過(guò)了市場(chǎng)的需要袱族。

而資源在短期內(nèi)的過(guò)度涌入服驼,導(dǎo)致單藥研發(fā)成本飆升而單藥回報(bào)預(yù)期滑落,一升一降之下渔舵,投入產(chǎn)出預(yù)期惡化附扭,內(nèi)卷競(jìng)爭(zhēng)壓力凸顯。加之監(jiān)管推動(dòng)的降價(jià)脉鼻、創(chuàng)新藥出海不順叔寓,更是讓人們開(kāi)始重新審視行業(yè)的發(fā)展預(yù)期,泡沫破裂度姑。

本輪行情啟動(dòng)之前穷窃,從2021年年中算起,中國(guó)醫(yī)藥行業(yè)股價(jià)已經(jīng)經(jīng)歷了3-4年下行行情趁尼,估值和業(yè)績(jī)預(yù)期壓縮幅度巨大埃碱。根據(jù)WIND數(shù)據(jù),年初至今酥泞,醫(yī)藥板塊基本處于整個(gè)市場(chǎng)倒數(shù)第一砚殿。

這也意味著啃憎,當(dāng)前醫(yī)藥板塊標(biāo)的仍處于非常有性?xún)r(jià)比的估值區(qū)間。正因此似炎,即使大漲辛萍,本質(zhì)也只是估值修復(fù),回歸正常預(yù)期羡藐。未來(lái)贩毕,還會(huì)有一系列行業(yè)利好,推動(dòng)醫(yī)藥板塊預(yù)期的走高仆嗦。

今年的醫(yī)保談判辉阶,可能是超預(yù)期兌現(xiàn)的一個(gè)節(jié)點(diǎn)。一方面瘩扼,近兩年退旅,醫(yī)保談判越發(fā)溫和,政策對(duì)于創(chuàng)新藥企及產(chǎn)品的支持也肉眼可見(jiàn)农幢。若今年國(guó)談繼續(xù)延續(xù)這一趨勢(shì)呕长,將有助于進(jìn)一步提振創(chuàng)新藥板塊行情。

另一方面绪忙,諸多新藥上市等待談判参唆,若成功進(jìn)入醫(yī)笨蹲椋或能催生諸多重磅創(chuàng)新藥肘渔。例如,云頂新耀的耐賦康如果以一個(gè)合適的價(jià)格進(jìn)入醫(yī)保溢棱,將加速放量繁莲,成為50億+的大品種。

耐賦康是全球首個(gè)IgA腎病對(duì)因治療藥物吩伊,于2024年5月在中國(guó)大陸開(kāi)出首張?zhí)幏铰5ǎ谏鲜泻蟮亩潭桃粋€(gè)多月內(nèi),耐賦康的銷(xiāo)售收入就達(dá)到了1.673億元便螟。

據(jù)中報(bào)業(yè)績(jī)電話會(huì)披露猛计,5月上市,上半年就有23000個(gè)病人申請(qǐng)?jiān)头?wù)爆捞,復(fù)購(gòu)率接近100%奉瘤。核心在于,耐賦康對(duì)IgA腎病患者的意義不容小覷煮甥。

中國(guó)人群數(shù)據(jù)分析顯示盗温,耐賦康能保護(hù)患者腎功能,減少66%腎功能下降成肘,將疾病進(jìn)展至透析或腎移植的時(shí)間延緩12.8年卖局,治療周期卻只要9個(gè)月左右斧蜕。

最重要的是,其療效與藥物經(jīng)濟(jì)學(xué)優(yōu)勢(shì)并重砚偶。

在美國(guó)進(jìn)行的藥物經(jīng)濟(jì)學(xué)評(píng)估中批销,耐賦康作為一種創(chuàng)新治療IgA腎病的藥物,展現(xiàn)出了其在治療效果和經(jīng)濟(jì)成本上的雙重優(yōu)勢(shì)蟹演。在支持治療基礎(chǔ)上风钻,相比于安慰劑,耐賦康?能夠顯著延緩腎功能下降酒请,從而獲得更多生命年(LY)和質(zhì)量調(diào)整生命年(QALY)缎选,同時(shí)長(zhǎng)期總費(fèi)用更低,是具有絕對(duì)藥物經(jīng)濟(jì)學(xué)優(yōu)勢(shì)的治療方案陕牲。

一款臨床療效明確否胜、患者需求巨大的創(chuàng)新藥,最適合去的方向就是醫(yī)保市場(chǎng)芒极。醫(yī)保的廣覆蓋會(huì)使盡可能多的IgA腎病患者獲益忽愧,也會(huì)讓耐賦康的表現(xiàn)更超預(yù)期,帶動(dòng)公司的預(yù)期走高户挟。

這不只是云頂新耀和耐賦康的故事脑苫,也將是更多中國(guó)創(chuàng)新藥企的故事。底層邏輯在于中痴,創(chuàng)新藥是中國(guó)醫(yī)藥產(chǎn)業(yè)的未來(lái)舱踊,創(chuàng)新實(shí)力不斷提升,行業(yè)正步入收獲期疮窟,頭部企業(yè)商業(yè)化表現(xiàn)亮眼膳膝,新生代力量、重磅交易也不斷涌現(xiàn)鬼癣。

換句話說(shuō)陶贼,創(chuàng)新藥產(chǎn)業(yè)的處境遠(yuǎn)沒(méi)有大家想象中的那樣悲觀,這種錯(cuò)誤的預(yù)期存在糾偏的需求待秃,早已埋下了反轉(zhuǎn)之因拜秧。而隨著預(yù)期差的不斷糾正,醫(yī)藥板塊的估值也將不斷走高章郁。

從負(fù)預(yù)期到超預(yù)期枉氮,被壓抑了3年的情緒釋放,爆發(fā)往往也會(huì)更加震撼驱犹。

基本面驅(qū)動(dòng)價(jià)值增長(zhǎng)

當(dāng)然嘲恍,對(duì)于醫(yī)藥板塊來(lái)說(shuō),炒作行情終究會(huì)散去,基本面會(huì)成為核心的驅(qū)動(dòng)因子佃牛。

醫(yī)藥板塊的確定性在于淹辞,扛旗者是創(chuàng)新藥資產(chǎn)。這類(lèi)資產(chǎn)具備業(yè)績(jī)高爆發(fā)力的特點(diǎn)俘侠,存在“股價(jià)-業(yè)績(jī)”正反饋的邏輯象缀。

簡(jiǎn)單來(lái)說(shuō),雖然股價(jià)上漲可能會(huì)在短時(shí)間內(nèi)推高估值钦将,但創(chuàng)新藥企的業(yè)績(jī)?cè)鲩L(zhǎng)足夠快促弯,又會(huì)迅速消化估值。

例如阱纷,云頂新耀目前處于一個(gè)低PS高業(yè)績(jī)?cè)鲩L(zhǎng)的階段诲厚。創(chuàng)新藥企通常采用PS估值,云頂新耀今年上半年的營(yíng)收約3.02億元辞唤,比去年下半年大幅增長(zhǎng)158%蔽曙,公司預(yù)計(jì)全年?duì)I收為7億元,對(duì)應(yīng)目前82億港幣的市值才10倍PS左右为巾。

如果行情進(jìn)一步演繹家澈,云頂新耀的估值還有進(jìn)一步上漲的可能。但與此同時(shí)彰朴,已經(jīng)全面走上商業(yè)化快車(chē)道的云頂新耀蚀比,在多款產(chǎn)品加持下,營(yíng)收仍將保持著高速增長(zhǎng)据智,進(jìn)而消化上漲的估值甩汞。

具體來(lái)說(shuō),其拳頭產(chǎn)品耐賦康持續(xù)放量預(yù)期越來(lái)越明確贝咙。其已被納入今年醫(yī)保談判名單样悟,即將納入權(quán)威的KDIGO指南拂募,治療地位不斷獲得認(rèn)可和鞏固庭猩,加之國(guó)內(nèi)潛在患者數(shù)量龐大,持續(xù)放量已經(jīng)是一張明牌陈症;

依嘉的放量同樣可以預(yù)期蔼水。作為全球首個(gè)氟環(huán)素類(lèi)抗菌藥物,依嘉自2023年7月商業(yè)化上市至今年6月底录肯,銷(xiāo)售收入達(dá)2.33億元趴腋。一方面,云頂新耀在商業(yè)化層面持續(xù)發(fā)力论咏,通過(guò)增加自主銷(xiāo)售團(tuán)隊(duì)和加強(qiáng)核心醫(yī)院的覆蓋力度优炬,以及通過(guò)CSO模式擴(kuò)大覆蓋范圍;另一方面,依嘉研究數(shù)據(jù)的公布蠢护,也為其臨床放量提供了重要支撐雅宾。

除此之外,2026年云頂新耀還將迎來(lái)另兩款商業(yè)化產(chǎn)品恃姨,自免疫重磅藥物伊曲莫德和高端抗生素頭孢吡肟/他尼硼巴坦擅锁。

前者是新一代口服治療潰瘍性結(jié)腸炎藥物,數(shù)據(jù)顯示宴今,到2030年中國(guó)潰瘍性結(jié)腸炎患者人數(shù)預(yù)計(jì)將達(dá)到約100萬(wàn)人母谋,公司預(yù)計(jì)伊曲莫德2030年銷(xiāo)售峰值將達(dá)20億元;后者同樣瞄準(zhǔn)國(guó)內(nèi)龐大的抗菌藥市場(chǎng)换攘,憑借更好的效果不耐藥堰哗,不斷蠶食老產(chǎn)品的市場(chǎng)份額,公司預(yù)計(jì)其2030年銷(xiāo)售峰值將達(dá)15億元椎颓。

展望未來(lái)飘具,在這種業(yè)績(jī)反饋中,以云頂新耀為代表的創(chuàng)新藥資產(chǎn)鲁压,會(huì)形成“業(yè)績(jī)快速增長(zhǎng)消化估值-預(yù)期進(jìn)一步增長(zhǎng)”的正反饋载易。也就是說(shuō),醫(yī)藥板塊的上漲佣棠,短期靠預(yù)期修復(fù)颈墅,中長(zhǎng)期的支撐則是業(yè)績(jī)反饋。

更重要的是雾袱,經(jīng)過(guò)寒冬周期檢驗(yàn)后恤筛,創(chuàng)新藥的競(jìng)爭(zhēng)格局已經(jīng)明朗,頭部及準(zhǔn)頭部均不存在太大爭(zhēng)議芹橡,具有高度確定性毒坛。盡管創(chuàng)新研發(fā)風(fēng)險(xiǎn)不變,但它們不會(huì)陷入向下螺旋林说,也不會(huì)上演之前的價(jià)值毀滅煎殷。

以港股18A板塊來(lái)看,年初至今漲幅最高的為亞盛醫(yī)藥腿箩,云頂新耀則以超21%的漲幅位居第三豪直。股價(jià)上漲、估值回升珠移,正是吹盡黃沙始到金的體現(xiàn)弓乙。

中國(guó)自己的創(chuàng)新藥biopharma已經(jīng)成型,如百濟(jì)神州钧惧;后續(xù)的第二梯隊(duì)中暇韧,也已經(jīng)能夠清晰看到穿越周期的biotech,它們或通過(guò)BD“上岸”,或具備了biopharma初步的模樣作两,如云頂新耀亮倍。

長(zhǎng)久來(lái)看,資本也必然會(huì)對(duì)這類(lèi)資產(chǎn)給予更高的估值浴誉,形成另一重正向循環(huán)纠惧。

重磅BD進(jìn)一步推高預(yù)期

在擁有業(yè)績(jī)?cè)鲩L(zhǎng)明牌的同時(shí),醫(yī)藥資產(chǎn)往往還有估值重估的“暗線”:不定時(shí)的重磅BD孝速,這可能會(huì)推動(dòng)預(yù)期的進(jìn)一步走高赛虽。

眼下,在政策扶持和研發(fā)成色不斷加深的背景下橱殉,創(chuàng)新藥正以加速度的態(tài)勢(shì)奔涌向前刺泌,經(jīng)歷著從“引進(jìn)來(lái)”向“走出去”的變化。

而在專(zhuān)利懸崖壓力下泰啼,海外大藥企普遍存在增長(zhǎng)焦慮男枝,國(guó)產(chǎn)分子又快又好,因此能夠滿足MNC的補(bǔ)強(qiáng)邏輯分衫。日前场刑,石藥集團(tuán)一款臨床前分子,便創(chuàng)造了1億美元首付款蚪战,近20億美元總交易額的現(xiàn)象級(jí)BD牵现。

在這一背景下,潛在重磅BD邏輯邀桑,無(wú)疑是諸多具備扎實(shí)自主研發(fā)能力創(chuàng)新藥企的潛在催化劑瞎疼。例如,云頂新耀的mRNA管線壁畸、自免BTK抑制劑都是熱門(mén)賽道的熱門(mén)選手贼急,同樣具備創(chuàng)造現(xiàn)象級(jí)交易的可能。

其中捏萍,mRNA腫瘤疫苗具備顛覆腫瘤治療的潛力太抓,其在治療腫瘤層面有兩個(gè)顯著優(yōu)勢(shì):一是降低復(fù)發(fā)和遠(yuǎn)端轉(zhuǎn)移更優(yōu),二是療效更穩(wěn)定照弥,這會(huì)構(gòu)成mRNA腫瘤疫苗的核心競(jìng)爭(zhēng)優(yōu)勢(shì)腻异。

在突出的競(jìng)爭(zhēng)優(yōu)勢(shì)下进副,mRNA腫瘤疫苗市場(chǎng)空間巨大壳晨。中信證券預(yù)計(jì),2030年全球mRNA腫瘤疫苗的市場(chǎng)規(guī)模在145億美元左右遣抄,2035年將達(dá)210億美元意宝。而云頂新耀的mRNA平臺(tái)是自主知識(shí)產(chǎn)權(quán)且經(jīng)過(guò)臨床驗(yàn)證的,公司擁有產(chǎn)品的全球權(quán)益,能夠進(jìn)行對(duì)外授權(quán)慎间,以加速mRNA疫苗的研發(fā)變現(xiàn)烤恃。

8月份,公司針對(duì)實(shí)體瘤的mRNA腫瘤疫苗EVM16已經(jīng)啟動(dòng)IIT研究粗啼。該研究由北京大學(xué)腫瘤醫(yī)院和復(fù)旦大學(xué)附屬腫瘤醫(yī)院發(fā)起肴奠,是EVM16開(kāi)展的首次人體試驗(yàn),進(jìn)度相比于預(yù)期提前蘸概;第二款現(xiàn)貨型腫瘤疫苗也即將在中美兩地遞交IND乡优。

同時(shí),云頂新耀擁有全球權(quán)益的BTK抑制劑EVER001也在加速推進(jìn)悄济,預(yù)計(jì)將在下半年公布針對(duì)原發(fā)性膜性腎病的1b期臨床數(shù)據(jù)秫辨,預(yù)計(jì)明年進(jìn)入2期臨床。

與全球大部分BTK抑制劑不同摄杂,EVER001分子采用共價(jià)可逆的思路坝咐,選擇性高,結(jié)合能力好析恢,在靶和脫靶毒性都比較低墨坚,因此在自免領(lǐng)域具有極大看點(diǎn)。

目前映挂,EVER001針對(duì)的原發(fā)性膜性腎病框杜,僅中國(guó)市場(chǎng)患者規(guī)模就達(dá)到200萬(wàn),全球患者規(guī)模遠(yuǎn)超過(guò)這一數(shù)字袖肥。而現(xiàn)有治療手段局限性較大咪辱,不僅有很高的副作用,并且超過(guò)30%的患者對(duì)現(xiàn)有標(biāo)準(zhǔn)療法沒(méi)有應(yīng)答椎组,達(dá)到緩解的患者也有很高(30%)的比例會(huì)復(fù)發(fā)油狂,對(duì)新療法的需求極為迫切,這無(wú)疑是EVER001的潛在機(jī)遇寸癌。

今年中報(bào)专筷,云頂新耀明確表示,將加速推進(jìn)擁有全球權(quán)益的管線研發(fā)兰捣。鑒于其過(guò)往突出的BD能力槐骂,或許可以期待一下BD帶來(lái)的驚喜。

大浪淘沙之后赞亡,一個(gè)新時(shí)代已經(jīng)緩緩拉開(kāi)序幕肪躯。這些催化劑,勢(shì)必會(huì)加速醫(yī)藥板塊重返巔峰的過(guò)程生纫。

總結(jié)

上一輪的狂熱掀舷,中國(guó)創(chuàng)新藥行業(yè)實(shí)現(xiàn)了快速的追趕药锯,誕生了諸多實(shí)力biotech、biopharma幅猖。這一輪的牛市怒随,一方面會(huì)加速這些biotech、biopharma的躍遷梢翼,另一方面則會(huì)加速新一代王者的孕育彰你。

對(duì)于醫(yī)藥產(chǎn)業(yè)而言,顯然又迎來(lái)了新一輪的機(jī)遇雪怠。當(dāng)然蛋济,參與其中的產(chǎn)業(yè)從業(yè)者們,也需要時(shí)刻保持清醒炮叶,冷靜與理性從來(lái)是穿越周期的關(guān)鍵碗旅。

產(chǎn)業(yè)資訊

生輝 2024-11-25

21

產(chǎn)業(yè)資訊

生輝 2024-11-25

21

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

25

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

25

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

21

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

21

熱門(mén)資訊

熱門(mén)資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)