產業(yè)資訊

產業(yè)資訊

瞪羚社

瞪羚社  2024-10-18

2024-10-18

99

99

繼艾加莫德之后囤屹,再鼎醫(yī)藥又一個重磅產品迎來破局琅捏。

10月15日晚,再鼎合作伙伴Novocure宣布FDA批準其腫瘤電場療法Optune Lua(TTFields)與PD-1/PD-L1或多西他賽用于治療鉑類化療耐藥進展后的轉移性非小細胞肺癌(NSCLC)孙蒙。

消息發(fā)布后项棠,Novocure股價大漲10.71%,盤后大漲24.02%马篮。

Novocure急需一個新的市場增長點沾乘,公司收入連續(xù)3年收入停滯在5億美元的量級,主要原因在于TTFields先后獲批一線治療膠質母細胞瘤诽泪、一線治療局部晚期或轉移性惡性胸膜間皮瘤兩個適應癥杰赴,由于適應癥市場較小及本地市場滲透率趨近飽和,TTFields銷售額增長乏力挂闺。

本次獲批的鉑類化療耐藥進展后的轉移性非小細胞肺癌為TTFields第三個適應癥便金,將成為Novocure營收進一步增長的強大催化劑。

同樣的困境也適用于再鼎醫(yī)藥,愛普盾2020年5月國內上市断克,2022-2023年愛普盾停留在約4700萬美元量級戈般,增長也出現(xiàn)疲態(tài)。

這一次Optune Lua的審批事件抑琳,不僅釋放了Novocure候塞、再鼎醫(yī)藥兩家Biotech的遠期業(yè)績增長空間,并且TTFields還有一個更大的“王炸”尚未落地果嗜,那便是針對一線治療胰腺癌的海外三期臨床數(shù)據(jù)讀出季键,預計將在年內落地。

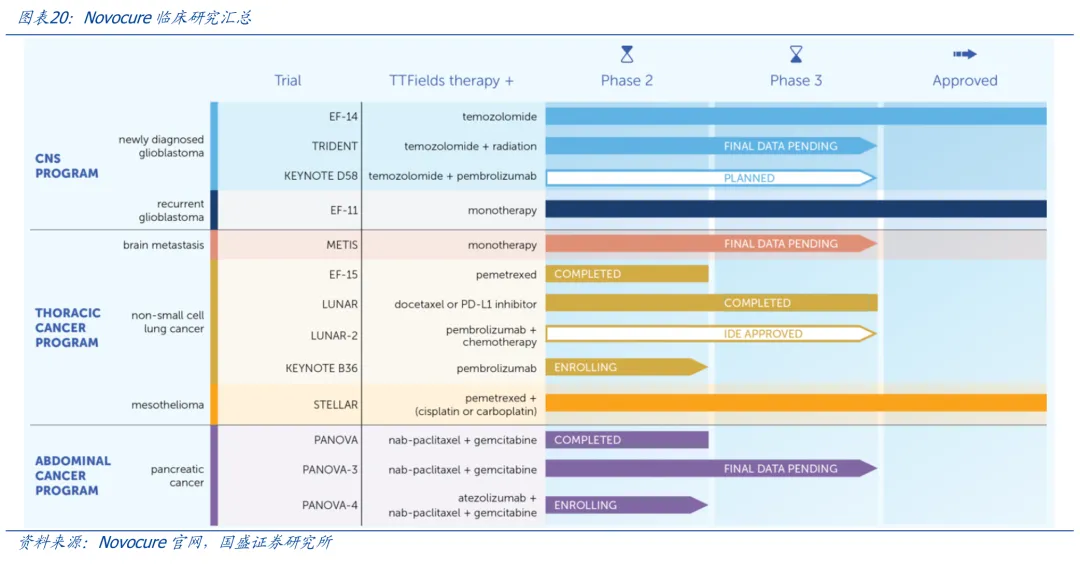

大適應癥順利上岸

鉑類化療耐藥進展后的轉移性NSCLC并不是一個小適應癥补颗。據(jù)估計可都,在美國每年約有3萬名4期NSCLC患者在接受鉑類治療期間或之后出現(xiàn)疾病進展,并積極尋求治療蚓耽。TTFields上市這么久以來才讓Novocure收入達到5億美元的量級渠牲,而新獲批的肺癌適應癥,則有海外機構拍出了了大于5億美元的銷售峰值步悠。

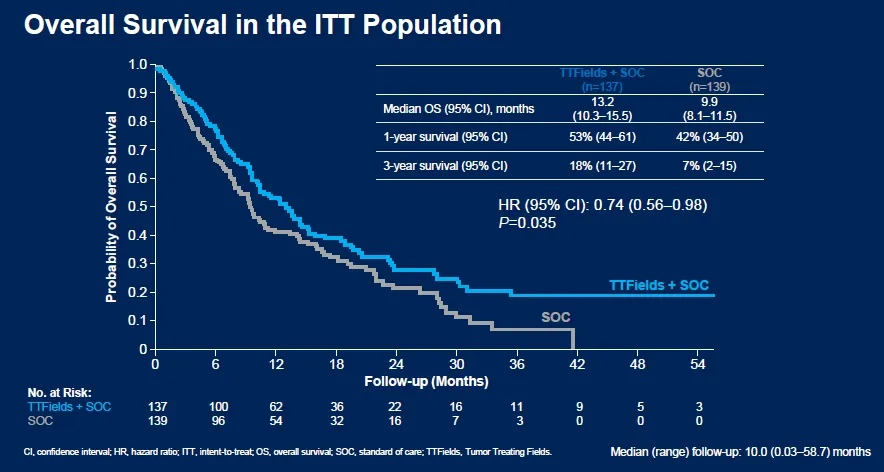

本次審批的主要依據(jù)是TTFields的三期LUNAR研究签杈,研究數(shù)據(jù)顯示:TTFields+標準治療(免疫檢查點抑制劑或多西他賽)延長了總生存期(OS),中位OS分別為13.2個月(95% CI: 10.3~15.5)和9.9個月(95% CI: 8.1~11.5)(HR=0.74贤徒;95%CI: 0.56~0.98;P=0.035)芹壕,OS實現(xiàn)了3.3個月的延長。

尤其在免疫檢查點抑制劑(ICI)亞組中接奈,證明TTFields對OS產生的巨大獲益踢涌。接受TTFields和ICI的66位患者的中位OS為18.5個月,僅接受ICI治療的68位患者中位OS為10.8個月 (HR=0.63序宦;P=0.03)睁壁。在TTFields聯(lián)合多西他賽對比單獨使用

多西他賽的亞組中,OS延長2.2個月互捌,該OS次要終點未達到統(tǒng)計學意義癌割,但具備積極趨勢。

LUNAR研究國內PI張力教授也指出茵沾,鑒于過往晚期復發(fā)NSCLC患者治療面臨的困境和多項研究挑戰(zhàn)的失敗窟怪,TTFields有望成為提升晚期復發(fā)NSCLC患者生存期的全新手段。

值得注意的是负腻,TTFields更富具差異化市場潛力的肺癌適應癥還在后頭嫡笔,2024年3月TTFields用于非小細胞肺癌腦轉移的METIS三期臨床研究達到主要終點,有望在未來獲得FDA的批準淡窘。

大約25%的非小細胞肺癌患者在確診時就有腦轉移辞仇,且大約50%的非小細胞肺癌患者在疾病過程中的某個時刻會發(fā)展出腦轉移鹏汁,該群體規(guī)模較大但異質性同樣較大,據(jù)第三方機構保守估計美國每年有1.6萬名患者肺癌腦轉移患者尋求治療機會板拂。

任何一種癌癥出現(xiàn)腦轉移情況磕艺,患者預后和生存期均較差。據(jù)《Neurosurgery》雜志刊登文章指出嬉竞,歷史上看非小細胞肺癌腦轉移患者的診斷給予總體生存期(OS)不超過4至9個月光叉,并被認為是約15%患者的死亡原因。當然更耻,現(xiàn)代的靶向治療在不斷提升該類患者的總生存期(有數(shù)據(jù)顯示12-18個月以上)测垛,不過不適用于靶向治療的亞組患者接受手術或放療的中位生存期可達到6-12個月以上。

Novocure/再鼎醫(yī)藥的三期METIS研究納入298例患有1-10處腦轉移病灶的成年NSCLC患者(排除已知腫瘤突變且可用靶向藥物治療的患者)秧均,接受立體定向放射外科治療(SRS)后分別接受TTFields療法聯(lián)合支持治療或單獨支持治療,數(shù)據(jù)顯示:接受TTFields治療及支持治療的患者出現(xiàn)顱內進展的中位時間為21.9個月号涯,而接受單獨支持治療的患者中位時間為11.3個月(n=298目胡,HR= 0.67,P=0.016)链快。

盡管部分次要終點未顯示出統(tǒng)計學意義誉己,但OS獲益顯然是NSCLC治療最主要的目標,尤其對生存期較短的非小細胞肺癌腦轉移患者意義重大域蜗。

突破一線癌王的重磅數(shù)據(jù)即將讀出

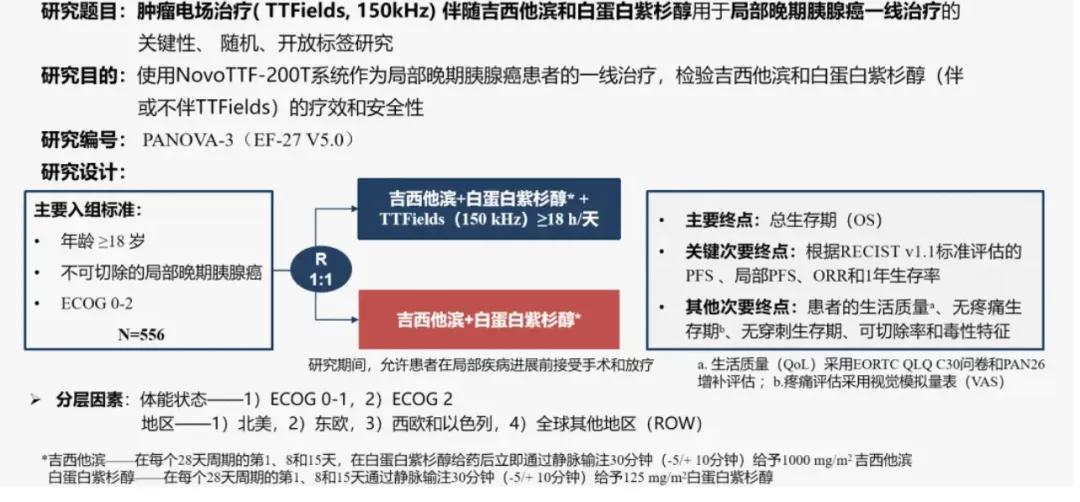

2024Q4巨双,TTFields局部晚期胰腺癌3期PANOVA-3研究主要數(shù)據(jù)即將讀出。

投資者對于PANOVA-3研究抱有不小的期待霉祸,主要基于兩個層面:1)胰腺癌惡性程度高筑累,細胞增殖活躍、生長迅速丝蹭,電場療法作為干擾有絲分裂中的“強手”疗刮,在一線治療胰腺癌存在一定的機理優(yōu)勢;2)TTFields在過往二期臨床研究中的優(yōu)異數(shù)據(jù)蝌购。

2022年全球胰腺癌發(fā)病人數(shù)約超過50萬忿迷,胰腺癌的發(fā)病率和死亡率呈逐年上升趨勢。同時铅阎,胰腺癌的治療手段非常有限(主要以化療為主)纫惰,缺乏有效的靶向或免疫療法。Revolution Medicines公司最新材料指出歌饺,美國每年有6萬新發(fā)胰腺癌病例瓢疤。

目前,胰腺癌的一線化療方案有三種厦螟,分別是AG方案(白蛋白結合紫杉醇 + 吉西他濱)官溜、FOLFIRINOX方案(奧沙利鉑 + 伊立替康 + 亞葉酸鈣 + 5-氟尿嘧啶)怎开、GS方案(吉西他濱),以其中FOLFIRINOX方案為例牵字,其過往研究中位OS铲蒸、中位PFS分別為11.9個月和7.4個月。

(PANOVA-3研究設計)

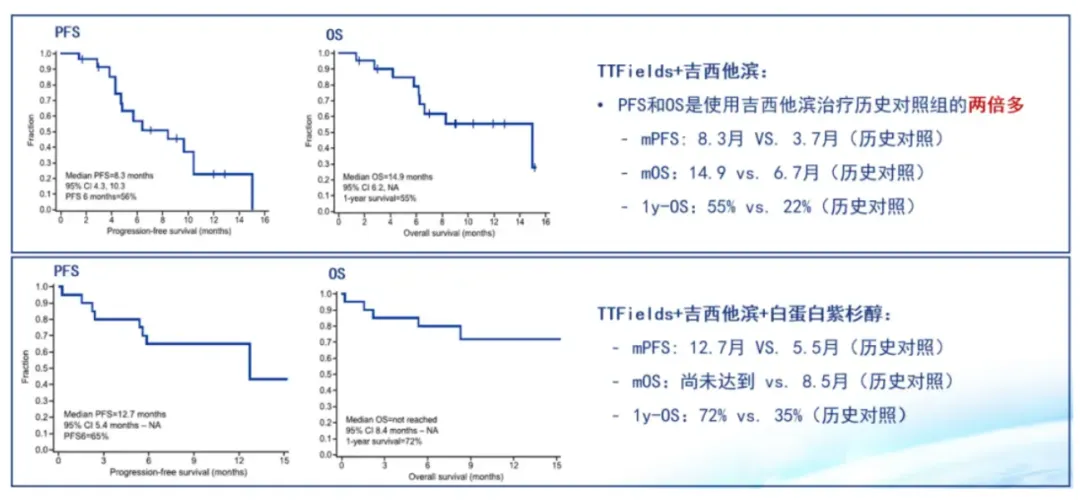

而在TTFields的Ⅱ期PANOVA研究中岸夯,TTFields聯(lián)合化療在轉移性麻献、局部晚期胰腺癌中顯示出優(yōu)異的安全性和初步療效,TTFields+吉西他濱的中位PFS和中位OS分別為8.3個月猜扮、14.9個月勉吻,TTFields+白蛋白紫杉醇+吉西他濱的中位PFS長達12.7個月,中位OS尚未達到旅赢,1年OS率為72%齿桃,初步數(shù)據(jù)顯示出前所未有的生存獲益。

盡管PANOVA研究是前瞻性的單臂研究缺乏同基線對照煮盼,但在單獨吉西他濱歷史對照組數(shù)據(jù)顯示短纵,中位PFS、中位OS分別為3.7個月僵控、6.7個月香到;而吉西他濱+白蛋白紫杉醇歷史對照組中位PFS、中位OS分別為5.5個月报破、8.5個月悠就。

(圖源:腫瘤資訊)

盡管是非頭對頭數(shù)據(jù)比較,但PANOVA研究的前瞻性單臂研究所展現(xiàn)出的兩組中位OS和中位PFS數(shù)據(jù)強度烘梭,使其有望沖擊現(xiàn)有胰腺癌的一線療法阴应。若TTFields的PANOVA-3研究能順利達到主要終點,那么顯然會掀翻其銷售峰值的天花板衡蟹。

再鼎的映射

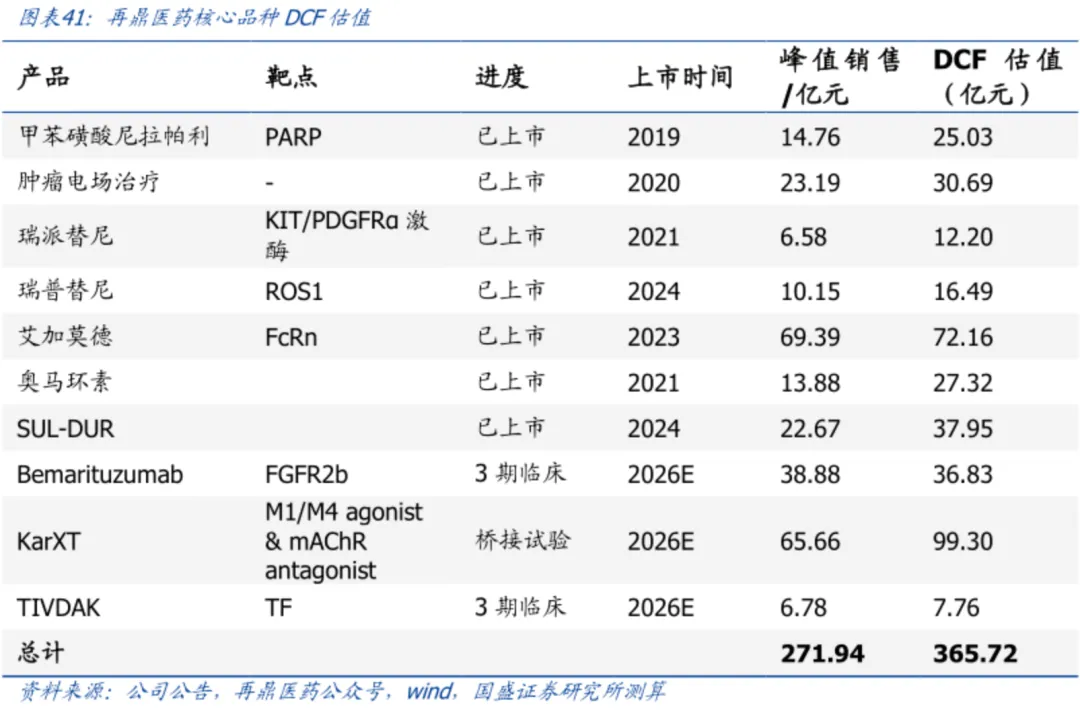

愛普盾在國內銷售再過去兩年遇到瓶頸已清,使得很多投資者放低了再鼎醫(yī)藥這款核心產品的預期。

從國盛證券的DCF估值測算來看镇弄,再鼎醫(yī)藥的非腫瘤板塊憑借著艾加莫德和KarXT兩款重磅藥物穩(wěn)穩(wěn)壓過腫瘤板塊一頭卷霜,這也給了再鼎醫(yī)藥腫瘤核心產品愛普盾、Bemarituzumab等品種超預期的空間纽肄。

早在2018年遗渊,再鼎醫(yī)藥以“1500萬美元預付款+開發(fā)、注冊及銷售相關的里程碑付款+銷售分成”獲得TTFields的大中華區(qū)權益夹村,如果從現(xiàn)有國內累積的銷售額來看什异,盡管買的價格不高和極具前瞻性,但顯然是沒有達到預期的袒兵,而TTFields未來若在肺癌毙驯、胰腺癌倒堕、胃癌等領域順利兌現(xiàn),那么不僅現(xiàn)有的國內銷售峰值有數(shù)倍成長空間爆价,同時這筆交易也得到升華垦巴。

過去幾年,大家對于Lisence in模式的Biotech有諸多詬病铭段,除了想象空間不足外骤宣,更多的在于以再鼎醫(yī)藥為首的Biotech龍頭們,雖然買的管線具備差異化序愚,可國內商業(yè)化和自身盈虧平衡遲遲未能兌現(xiàn)憔披。

如今,一切似乎在往好的方向進發(fā)爸吮。

結合2024年已公布的業(yè)績層面芬膝,再鼎醫(yī)藥已經實現(xiàn)連續(xù)兩個季度營收的環(huán)比增長,同時公司也在有意控費拗胜,2024Q1公司凈虧損也出現(xiàn)大幅縮減的情況蔗候。

再鼎醫(yī)藥的更多催化也正在路上,除了TTFields的里程碑外埂软,KarXT國內注冊臨床也在8月完成入組(預計在2025年上半年及之前讀出數(shù)據(jù)并提交精神分裂癥NDA)、TIVDAK有望在2025年及之前提交上市申請思袋、艾加莫德持續(xù)放量(皮下劑型CIDP已提交sBLA)等聪供;在多個產品商業(yè)化放量步入正軌的背景下,公司有望加速走向盈虧平衡估骡。

結語:未來蜒且,海外Biotech映射可能將成為對國內藥企的關鍵催化,License-in模式雖然缺失了α出海收益暮霍,但也不妨礙一些買到好貨的公司借此“母憑子貴”尤喂,當然前提是要在國內兌現(xiàn)商業(yè)化。

產業(yè)資訊

生輝 2024-11-25

13

產業(yè)資訊

生輝 2024-11-25

13

產業(yè)資訊

Medaverse 2024-11-25

15

產業(yè)資訊

Medaverse 2024-11-25

15

產業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

12

產業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

12

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽