產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

氨基觀察

氨基觀察  2024-10-18

2024-10-18

143

143

家用呼吸機(jī)市場(chǎng)是一片沃土尖蚪。

頭部玩家瑞思邁的業(yè)績(jī)表現(xiàn)充分體現(xiàn)了這一點(diǎn)。2024年財(cái)年鹊杖,瑞思邁僅設(shè)備收入就達(dá)到了24.44億美元置侍。

而作為“剃須刀+刀片”模式的又一案例绩鸣,家用呼吸機(jī)的帶來(lái)收入不局限于設(shè)備命迈。

2024財(cái)年板刑,在設(shè)備之外蛋鸡,瑞思邁耗材收入規(guī)模達(dá)到了16.57億美元玲崩,同比增幅達(dá)14%吸辽,增速要遠(yuǎn)遠(yuǎn)高于設(shè)備;并且盟步,瑞思邁還打開(kāi)了SAAS業(yè)務(wù)模式的空間狡忙,收入規(guī)模達(dá)到了5.84億美元,同比增幅達(dá)到17%址芯。

設(shè)備灾茁、耗材、軟件三輪驅(qū)動(dòng)的模式下谷炸,瑞思邁2024財(cái)年總收入規(guī)模達(dá)到46.85億美元北专,凈利潤(rùn)達(dá)到10.21億美元。在龐大的醫(yī)療設(shè)備行業(yè)旬陡,這樣的規(guī)模并不算頭部拓颓,但在細(xì)分領(lǐng)域絕不容忽視。

領(lǐng)頭羊的出色表現(xiàn)描孟,自然吸引了國(guó)內(nèi)諸多選手的布局和憧憬驶睦。魚(yú)躍醫(yī)療、怡和嘉業(yè)等企業(yè)紛紛踏入家用呼吸機(jī)領(lǐng)域匿醒。

在它們的設(shè)想中场航,國(guó)產(chǎn)設(shè)備崛起的邏輯線清晰明確:中國(guó)市場(chǎng)需求持續(xù)釋放,國(guó)產(chǎn)替代故事上演抢妈,出海進(jìn)一步打開(kāi)新空間……

確實(shí)呼笨,國(guó)產(chǎn)家用呼吸機(jī)選手們面臨著巨大的機(jī)遇。然而栖俐,立足現(xiàn)實(shí)肪吁,對(duì)于部分國(guó)內(nèi)企業(yè)來(lái)說(shuō),它們所憧憬的未來(lái)肥寺,也可能只是美好的愿景获踏。

市場(chǎng)需求的增與減

當(dāng)前我國(guó)家用呼吸機(jī)市場(chǎng)規(guī)模仍處于發(fā)展階段,滲透率較低糯敢,隨著慢性呼吸疾病患者數(shù)量的增加行贤、銷售渠道的優(yōu)化以及居民健康管理意識(shí)的增強(qiáng),滲透率有望進(jìn)一步提升恃楔,業(yè)務(wù)潛力巨大——魚(yú)躍醫(yī)療半年報(bào)垢蔑。

在魚(yú)躍醫(yī)療的設(shè)想中培晓,國(guó)內(nèi)家用呼吸機(jī)市場(chǎng)的爆發(fā),除了要靠自身努力菩擦,似乎只缺一個(gè)“居民健康管理意識(shí)的增強(qiáng)”的東風(fēng)廓握。

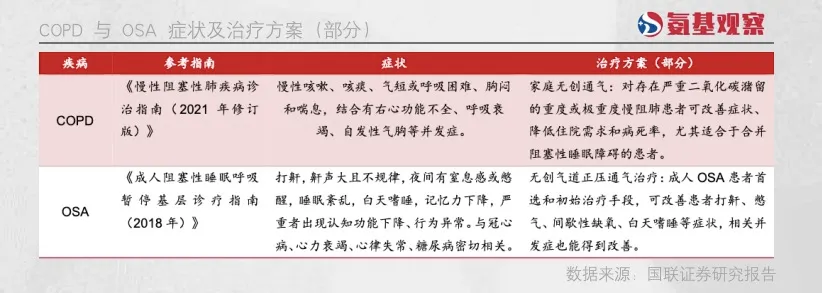

確實(shí),這是關(guān)鍵要素之一嘁酿。家用呼吸機(jī)的核心場(chǎng)景隙券,是慢性呼吸疾病,主要以O(shè)SA(阻塞性睡眠呼吸暫停綜合征)和COPD(慢性阻塞性肺疾材炙尽)娱仔。

OSA的癥狀,也就是我們說(shuō)的“打呼囉巫”牲迫,長(zhǎng)期會(huì)導(dǎo)致患者的精神狀態(tài)不佳,甚至出現(xiàn)更嚴(yán)重的冠心病等借卧;COPD則是一種常見(jiàn)的慢性呼吸系統(tǒng)疾病盹憎,其會(huì)損害患者肺部并導(dǎo)致進(jìn)行性肺功能下降,癥狀包括持續(xù)咳嗽和呼吸困難铐刘,不僅可能損害進(jìn)行日撑忝浚活動(dòng)的能力,還可能導(dǎo)致焦慮镰吵、抑郁和睡眠障礙檩禾。

不管是OSA還是COPD,在初期并不致命旁班,且大家可能會(huì)認(rèn)為只是小毛病蔑誓,并不嚴(yán)重。所以市缠,只有在居民健康意識(shí)提升的情況下焚痰,相關(guān)治療滲透率才能得到提升。

然而羔辉,健康意識(shí)提升,某種程度上對(duì)于家用呼吸機(jī)來(lái)說(shuō)仇韩,會(huì)帶來(lái)增量睁衰,但也會(huì)減少需求。誘發(fā)OSA塌纯、COPD的最核心因素之一蝴趾,是肥胖。因此隆肪,隨著這兩類疾病患者健康意識(shí)的提升愿味,他們勢(shì)必會(huì)加強(qiáng)減肥博个。

美國(guó)的調(diào)查顯示,當(dāng)前越來(lái)越重視健康的年輕一代功偿,健康趨勢(shì)日益增強(qiáng)盆佣,長(zhǎng)遠(yuǎn)來(lái)看導(dǎo)致全球肥胖率下降。國(guó)際食品信息委員會(huì)2018年的一項(xiàng)研究報(bào)告稱械荷,80%的千禧一代在選擇食物時(shí)考慮健康益處共耍,而嬰兒潮一代的這一比例為64%。

GLP-1的出現(xiàn)吨瞎,更是加速了這一進(jìn)程痹兜。因?yàn)椋跍p肥方面颤诀,GLP-1的效果已經(jīng)得到了公認(rèn)字旭,并且風(fēng)靡全球。

實(shí)際上崖叫,GLP-1也有望治療OSA谐算。今年4月份,禮來(lái)的III 期SURMOUNT-OSA試驗(yàn)的頂線數(shù)據(jù)顯示:

GLP-1單獨(dú)使用归露,和聯(lián)合氣道正壓通氣(PAP)在OSA患者中12個(gè)月之后佳抗,兩組的總體結(jié)果都是積極的:PAP加GLP-1組顯示呼吸暫停低通氣指數(shù)(AHI)降低62.8%,而單獨(dú)使用 GLP-1治療時(shí)AHI降低55.0%种烫。

雖然聯(lián)用效果更好灵科,但這一結(jié)果仍然成功地引發(fā)了投資者恐懼,以至于在結(jié)果公布的當(dāng)天鼻御,瑞思邁股價(jià)應(yīng)聲下跌6%揭轰。核心原因在于,GLP-1的廣泛使用贰筹,可能減少家用呼吸機(jī)的需求少炎。

一切還有待臨床與時(shí)間的驗(yàn)證。但是前挡,當(dāng)新技術(shù)闖入市場(chǎng)峡审,家用呼吸機(jī)的處境顯然是變得更加微妙了。

“薛定諤”的市場(chǎng)潛力

當(dāng)然屎谆,不管怎么說(shuō)拨聚,國(guó)內(nèi)家用呼吸機(jī)的滲透率提升邏輯,無(wú)可辯駁琐览。

國(guó)內(nèi)OSA診斷率不到1%丑瞧,患者很難將OSA的典型癥狀(如日間嗜睡、疲勞)與睡眠呼吸疾病聯(lián)系在一起蜀肘,這導(dǎo)致大眾對(duì)OSA這一疾病的認(rèn)知度很低绊汹,更別提疾病診斷率稽屏。根據(jù)中國(guó)睡眠研究會(huì)統(tǒng)計(jì),中國(guó)OSA診斷治療率不到1%西乖,遠(yuǎn)低于美國(guó)20%的診斷率狐榔。

COPD也是如此。由于患者對(duì)COPD疾病認(rèn)知程度和重視程度不夠浴栽,國(guó)內(nèi)診斷率不足26.8%荒叼,作為對(duì)比,美國(guó)診斷率68.3%典鸡、控制率20.2%被廓。目前,國(guó)內(nèi)遠(yuǎn)低于美國(guó)同期的COPD診斷萝玷、治療指標(biāo)嫁乘,導(dǎo)致死亡人數(shù)遠(yuǎn)超肺癌,社會(huì)負(fù)擔(dān)較重立骄。

考慮到巨大的差距永努,滲透率提升是大概率事件。不過(guò)辨埃,國(guó)內(nèi)市場(chǎng)潛力究竟如何散苦,可能仍有待商榷。

因?yàn)橄路纾瑖?guó)內(nèi)家用呼吸機(jī)的市場(chǎng)滲透率的提升奇嗽,不僅受到居民健康意識(shí)高低的影響,更取決于誰(shuí)來(lái)買單這一關(guān)鍵問(wèn)題鹤肥。

放眼全球市場(chǎng)永音,家用呼吸機(jī)大約60%的收入來(lái)自美國(guó),40%來(lái)自世界其他地區(qū)冠樱,亞洲國(guó)家占比相對(duì)不大炭箭。

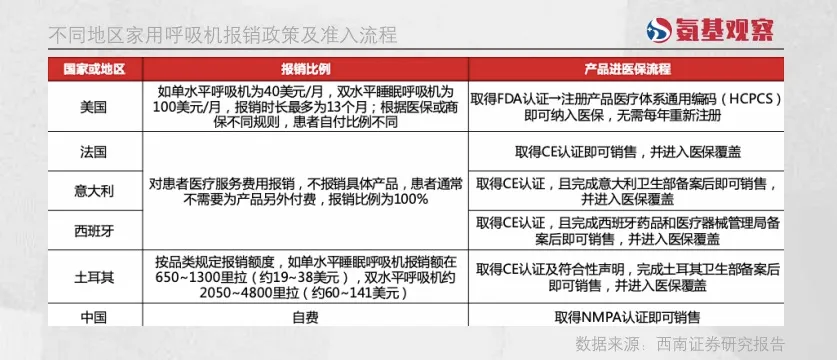

這一比例差距背后,最核心的原因在于颠舞,包括美國(guó)及部分歐洲等市場(chǎng)菌司,家用呼吸機(jī)都屬于醫(yī)保范圍。

以美國(guó)為例肛度,Medicare承擔(dān)80%費(fèi)用傻唾,患者自費(fèi)20%(設(shè)備+耗材),Medicare會(huì)持續(xù)支付13個(gè)月的設(shè)備租金承耿,在連續(xù)使用13個(gè)月后,設(shè)備所有權(quán)歸患者所有伪煤。

法國(guó)加袋、意大利凛辣、西班牙等國(guó)家,則是按醫(yī)療服務(wù)費(fèi)用報(bào)銷职烧,比例為100%扁誓;土耳其則是按產(chǎn)品規(guī)定報(bào)銷額度。

而目前蚀之,國(guó)內(nèi)以全自費(fèi)為主蝗敢,所以整個(gè)支付群體范圍,必然會(huì)比醫(yī)保覆蓋的海外市場(chǎng)相對(duì)更窄足删。所以寿谴,即使?jié)B透率提升,但在支付能力受限的邏輯下搜痕,市場(chǎng)規(guī)南秆剩可能也是薛定諤的。

出海的挑戰(zhàn)

除了國(guó)內(nèi)市場(chǎng)绍撇,出海也是家用呼吸機(jī)的核心邏輯之一尘忿。在疫情的催化下,國(guó)產(chǎn)呼吸機(jī)迎來(lái)了出海的良機(jī)督垮,加速了海外品牌的建設(shè)過(guò)程屡拥。

正如上文所說(shuō),家用呼吸機(jī)大約60%的收入來(lái)自美國(guó)影啸。在這一大前提下剩骏,國(guó)產(chǎn)設(shè)備如何攻占核心市場(chǎng)顯得尤為關(guān)鍵。不過(guò)舌恬,國(guó)內(nèi)企業(yè)要想進(jìn)入美國(guó)市場(chǎng)衣夏,并獲得醫(yī)保的支持,看起來(lái)并不容易坠行。

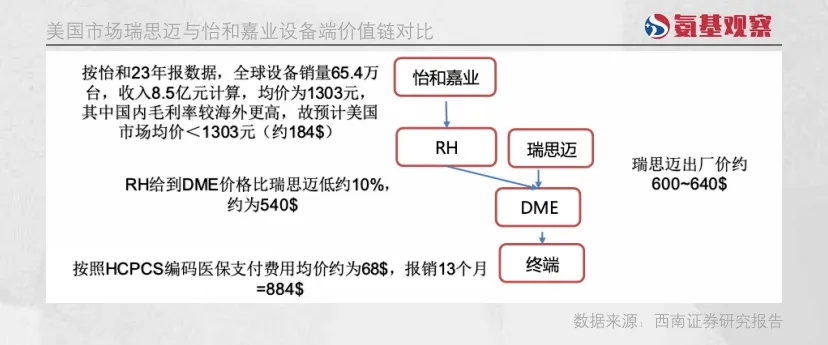

美國(guó)醫(yī)保市場(chǎng)在HCPCS同一編碼下的設(shè)備價(jià)格一致匙蚣,且患者在購(gòu)買呼吸機(jī)時(shí)是由DME墊付資金給到供應(yīng)商,后續(xù)在滿足醫(yī)保報(bào)銷條件后改艇,醫(yī)保才會(huì)把貨款給到DME收班。對(duì)于DME來(lái)說(shuō),要考慮兩個(gè)因素:醫(yī)壁诵郑回收成本以及進(jìn)貨價(jià)摔桦。

進(jìn)貨價(jià)不難理解。在上述支付模式下承疲,進(jìn)貨價(jià)更低邻耕,DME對(duì)應(yīng)的利潤(rùn)也會(huì)更高。

而醫(yī)毖喔耄回收成本兄世,指的是其能否順利從醫(yī)保收到報(bào)銷費(fèi)用啼辣。只有在滿足一定條件的情況下,醫(yī)保才會(huì)報(bào)銷御滩。前述條件指的是鸥拧,CMS(美國(guó)醫(yī)療保險(xiǎn)和醫(yī)療補(bǔ)助服務(wù)中心)要求患者在治療的前3個(gè)月內(nèi)符合依從性要求。依從性定義為削解,在連續(xù)30天內(nèi)70%的夜晚每晚使用該設(shè)備至少4小時(shí)朝正。換句話說(shuō),依從性更好的產(chǎn)品圾恐,獲得報(bào)銷的概率更大农想,價(jià)值也會(huì)更大。

對(duì)應(yīng)來(lái)看缅叔,國(guó)內(nèi)產(chǎn)品確實(shí)在進(jìn)貨價(jià)層面具備優(yōu)勢(shì)脉裕。如下圖所示,怡和嘉業(yè)美國(guó)代理商給到DME的價(jià)格趟蛋,比邁瑞思低10%左右邪船。

不過(guò),從醫(yī)蓖拢回收成本看羔峭,海外巨頭優(yōu)勢(shì)更大。例如甫知,瑞思邁因通過(guò)不斷的迭代產(chǎn)品缅钠,以及互聯(lián)網(wǎng)的打法,將其依從性提高到了87%左右的水平诡蜓。

而在過(guò)去熬甫,僅僅使用呼吸機(jī)設(shè)備的情況下,依從性只有在50-60%蔓罚,差距顯而易見(jiàn)椿肩。很顯然,對(duì)于國(guó)內(nèi)企業(yè)而言豺谈,出海不僅需要在產(chǎn)品端做的更好郑象,還需要在改善依從性端下功夫。

面對(duì)海外巨頭的先發(fā)競(jìng)爭(zhēng)優(yōu)勢(shì)茬末,除了價(jià)格優(yōu)勢(shì)厂榛,國(guó)內(nèi)企業(yè)還需要在海外產(chǎn)品研發(fā)、運(yùn)營(yíng)丽惭、市場(chǎng)洞察等多方面击奶,做得更好。

總結(jié)

橘生淮南則為橘。不同的商業(yè)環(huán)境造就了不同的市場(chǎng)邏輯正歼,因此市場(chǎng)增長(zhǎng)的邏輯很難簡(jiǎn)單類推辐马。

對(duì)于魚(yú)躍醫(yī)療等企業(yè)來(lái)說(shuō)拷橘,家用呼吸機(jī)確實(shí)帶來(lái)了巨大的機(jī)遇脖耽。相對(duì)于它們當(dāng)前的營(yíng)收規(guī)模,即使是在全球市場(chǎng)中占據(jù)極小的份額拨臂,也能帶來(lái)可觀的增量京多。

當(dāng)然,相應(yīng)的挑戰(zhàn)也會(huì)隨之而來(lái)基际。無(wú)論如何痛慷,期待國(guó)產(chǎn)呼吸機(jī)的選手們能夠繼續(xù)努力,走得更遠(yuǎn)袍砚。

產(chǎn)業(yè)資訊

生輝 2024-11-25

14

產(chǎn)業(yè)資訊

生輝 2024-11-25

14

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

17

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

17

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

14

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

14

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)