產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

藥智網(wǎng)

藥智網(wǎng)  2024-10-18

2024-10-18

269

269

隨著中國醫(yī)藥市場的不斷成熟和政策環(huán)境的持續(xù)優(yōu)化,2023年成為中國藥品市場發(fā)展的關(guān)鍵一年漫雕。

在這一年中透且,我們見證了藥品銷售額的穩(wěn)步增長僧凤,以及新藥申報上市的熱潮尸闸。藥智數(shù)據(jù)顯示敏困,2023年中國公立醫(yī)療機構(gòu)藥品銷售額規(guī)模達到了11346億元文紧,保持平穩(wěn)增長態(tài)勢。

以下為2023年中國上市藥品市場銷售分析報告肪斗,節(jié)選自《中國醫(yī)藥研發(fā)藍皮書(2024)》钾排。

中國公立醫(yī)療機構(gòu)藥品市場分析

1.中國公立醫(yī)療機構(gòu)市場規(guī)模總覽

2023年是疫情管控全面放開后的第一年共螺,隨著社會運行和醫(yī)院診療恢復(fù)常態(tài)化该肴,中國公立醫(yī)療機構(gòu)市場表現(xiàn)也開始明顯回暖,2023年市場規(guī)拿瓴唬基本恢復(fù)至疫情前水平匀哄,新冠疫情對整個市場的影響逐漸在削弱,預(yù)計未來幾年會保持平穩(wěn)增長雏蛮。

圖1 2016~2023年中國公立醫(yī)療機構(gòu)藥品銷售額趨勢 數(shù)據(jù)來源:藥智數(shù)據(jù)涎嚼,藥智咨詢整理

2.不同藥品類別市場表現(xiàn)

從不同類型藥品的市場份額分布來看,化學(xué)藥品雖然仍占據(jù)主導(dǎo)地位挑秉,但市場份額持續(xù)降低法梯,生物藥市場份額繼續(xù)保持穩(wěn)定增長,一方面由于政策犀概、技術(shù)立哑、市場的多輪驅(qū)動,促使生物藥的快速發(fā)展姻灶,其次國家集采常態(tài)化對化藥產(chǎn)生了較大的影響铛绰,預(yù)計未來幾年,生物藥仍然會保持較快的增速铡畜,搶占更大的市場丈巩。

中藥市場規(guī)模基本保持穩(wěn)中有升糖窃,目前中藥受集采影響較小近殖,雖然已經(jīng)有全國中成藥集采落地,但目前品種有限烦优、影響暫時較小,同時近年中成藥利好政策持續(xù)丢袁,未來可能還會呈增長趨勢萤掷。

圖2 2016~2023年不同藥品類型的市場份額 數(shù)據(jù)來源:藥智數(shù)據(jù),藥智咨詢整理

2023年銷售額TOP20品種中棠镇,和2022年品種整體差異不大焊轴,值得一提的是甘精胰島素,自2022年起銷售額大幅降低,2023年已退出前20相梭,主要由于第六批國采(胰島素專項)的開展辽乎,雖然該批次的降幅相對溫和,但對市場格局還是造成了一定的沖擊涂滴。

表1 2023年銷售額TOP20品種(單位:億元)

數(shù)據(jù)來源:藥智數(shù)據(jù)友酱,藥智咨詢整理

3.不同藥理分類市場表現(xiàn)

根據(jù)近幾年不同藥理分類下的品種銷售額分布可見,抗腫瘤藥物的市場規(guī)模占比高速增長后目前趨于穩(wěn)定柔纵,主要由于國內(nèi)腫瘤發(fā)病率持續(xù)提升缔杉,對腫瘤藥物的臨床需求持續(xù)加大,相關(guān)政策和指導(dǎo)原則的促進等因素搁料。

心血管系統(tǒng)或详、消化道及代謝在近年市場規(guī)模占比持續(xù)萎縮,“慢性病郭计、常見病”在以臨床需求為中心的指導(dǎo)原則下霸琴,一直是國家集采的重點領(lǐng)域,隨著納入集采的品種越來越多昭伸,對心血管系統(tǒng)梧乘、消化道及代謝等慢病領(lǐng)域的影響也凸顯。

呼吸系統(tǒng)用藥2023年規(guī)模占比增長迅速勋乾,主要由于2023年幾種流行病的廣泛傳播宋下,如流感、支原體肺炎等疾病因素帕侦,使銷售額大幅上漲岖酸。

圖3 2016~2023年不同治療領(lǐng)域的市場份額 數(shù)據(jù)來源:藥智數(shù)據(jù),藥智咨詢整理

對于增長較快的抗腫瘤藥物磷砌,對比2016和2023銷售額TOP10品種币遮,可以看出品種結(jié)構(gòu)有明顯變化,單抗等藥物占比越來越高粒删,依賴于國家對創(chuàng)新藥躏印、腫瘤藥的支持,如:《以臨床價值為導(dǎo)向的抗腫瘤藥物臨床研發(fā)指導(dǎo)原則》《新型抗腫瘤藥物臨床應(yīng)用指導(dǎo)原則(2023年版)》等屁诬,國內(nèi)創(chuàng)新藥在腫瘤領(lǐng)域集中度較高笋俭,腫瘤創(chuàng)新藥發(fā)展迅速,靶向藥物等已逐漸占據(jù)主導(dǎo)地位给惠,且銷售金額越來越大沦恩,也是近年來國內(nèi)創(chuàng)新藥的發(fā)展方向。

但隨著國內(nèi)藥企紛紛躋身這些熱門賽道拌喳,靶點開發(fā)同質(zhì)化等現(xiàn)象越來越多拒惯,市場競爭越發(fā)激烈饺饭,企業(yè)要實現(xiàn)差異化創(chuàng)新才能更好地占據(jù)市場。

表2 2016年和2023年抗腫瘤藥物銷售額TOP10品種(單位:億元)

數(shù)據(jù)來源:藥智數(shù)據(jù)职车,藥智咨詢整理

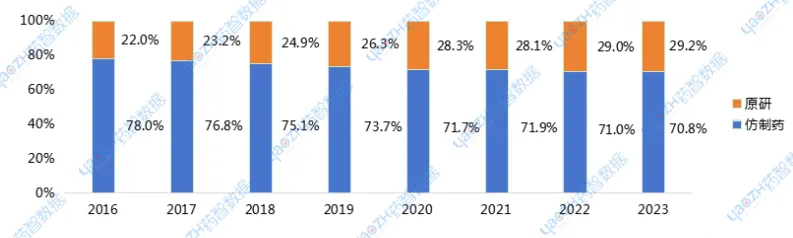

4.原研和仿制藥市場表現(xiàn)

根據(jù)原研藥和仿制藥的市場規(guī)模占比分析可見瘫俊,原研藥的占比仍然在增加。雖然國家集采使部分原研藥喪失了較大的市場悴灵,仿制藥得到了放量扛芽,但在以量換價的政策下,這部分仿制藥的規(guī)模也受到了較大的擠壓称勋。對比美國原研藥處方量和銷售額占比關(guān)系胸哥,國內(nèi)的原研藥和仿制藥的產(chǎn)品市場結(jié)構(gòu)還有非常大的優(yōu)化空間,未來原研藥的市場規(guī)模預(yù)計仍然會持續(xù)增長赡鲜。

圖4 2016~2023年原研藥和仿制藥市場份額變化情況 數(shù)據(jù)來源:藥智數(shù)據(jù)空厌,藥智咨詢整理

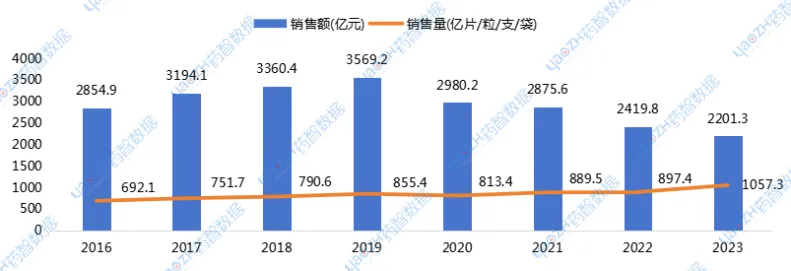

5.集采品種市場表現(xiàn)

自4+7試點以來,國家已開展了九批十輪的藥品集中帶量采購工作银酬,根據(jù)已納入集采的品種歷年銷售規(guī)某案可見,自2020年開始揩瞪,集采品種的銷售額明顯呈逐年下降趨勢赋朦。由于納入集采的均為競爭充分、臨床用量較大的大品種慕怀,在保證銷量的前提下线盔,經(jīng)過集采對價格的擠壓后,銷售金額明顯下降阐祭,實現(xiàn)了量價掛鉤柄童,以量換價。隨著國家集采的常態(tài)化和聯(lián)盟集采的多樣化搬挡,對于研發(fā)實力和創(chuàng)新實力不足的企業(yè)會持續(xù)帶來較大的挑戰(zhàn)免趋。

圖5 2016~2023年集采品種銷售額和銷售量規(guī)模趨勢 數(shù)據(jù)來源:藥智數(shù)據(jù),藥智咨詢整理

中國零售藥店藥品市場分析

1.中國零售藥店藥品市場規(guī)氖跄矗總覽

2023年零售市場規(guī)模相對于2022整體基本持平蔬透,有小幅度的增長。近年來藥店零售市場面臨著各種政策和環(huán)境的影響祠烁,有門診共濟发荧、處方外流的促進,以及集采品種向零售端的加速布局饰吕,也面臨電商渠道高速增長的沖擊淹遵,在多變的環(huán)境下,企業(yè)也面臨著較大的挑戰(zhàn)负溪。

圖6 2016~2023年中國藥店零售市場藥品銷售額趨勢 數(shù)據(jù)來源:藥智數(shù)據(jù)透揣,藥智咨詢整理

2.不同藥品類別市場表現(xiàn)

根據(jù)不同類型的藥品分布趨勢可見,藥店零售端的用藥分布和醫(yī)院端有顯著的區(qū)別川抡,零售端化藥和中藥均占據(jù)了較大的市場份額辐真,相較于院內(nèi)市場藥店中藥的集中度較高,但生物藥都呈快速發(fā)展上漲的趨勢崖堤。

圖7 2016~2023年不同藥品類型的市場份額 數(shù)據(jù)來源:藥智數(shù)據(jù)侍咱,藥智咨詢整理

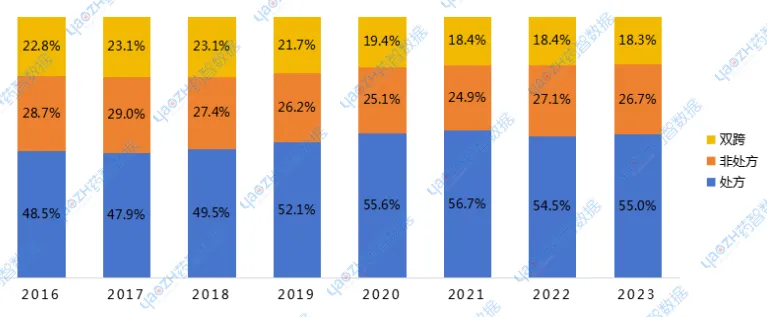

3.處方藥市場表現(xiàn)

根據(jù)處方藥的市場分布占比趨勢可見,處方藥在零售端的占比呈增長趨勢密幔。隨著長處方管理楔脯、雙通道等加速處方外流的政策,以及集采對企業(yè)在醫(yī)院端的沖擊胯甩,企業(yè)轉(zhuǎn)向院外等多重政策結(jié)果疊加效應(yīng)昧廷,使處方藥在零售端的占比逐漸在增大。

圖8 2016~2023年處方藥和OTC藥物的市場份額 數(shù)據(jù)來源:藥智數(shù)據(jù)偎箫,藥智咨詢整理

結(jié)語

從醫(yī)院和零售兩個終端來看姚熊,2023年國內(nèi)醫(yī)藥市場整體均呈回暖趨勢,近年來受集采莱检、處方藥外流等政策以及消費者習(xí)慣的影響红最,終端市場的結(jié)構(gòu)在加速變化,醫(yī)院端盡管規(guī)模仍然最大斗赘,但市場份額呈下降趨勢拟艳,零售占比逐漸增加。雖然整體結(jié)構(gòu)在變化砍梁,但企業(yè)的集中度仍然較高悦浙,綜合實力強勁的頭部企業(yè)仍然占據(jù)著較大的市場。

產(chǎn)業(yè)資訊

生輝 2024-11-25

13

產(chǎn)業(yè)資訊

生輝 2024-11-25

13

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

15

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

15

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

12

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

12

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標(biāo)簽

熱點標(biāo)簽