產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

動脈網(wǎng)

動脈網(wǎng)  2024-10-18

2024-10-18

291

291

2024的醫(yī)療AI颁吭,既是坎坷演茂,又是新生挪确。

快速發(fā)展的大語言模型荡偶,攜著生成式AI掠過醫(yī)療領(lǐng)域傲丹。過往的互聯(lián)網(wǎng)醫(yī)療抵怎、醫(yī)學(xué)影像各谚、新藥研發(fā)……一個一個場景經(jīng)由新一代AI重塑莺债,煥發(fā)出前所未有的價值滋觉。

不過,發(fā)現(xiàn)價值并不意味著能夠掘得價值讼石。如今慘淡的融資形勢下苇赊,躬身大模型的企業(yè)們無法像深度學(xué)習(xí)時代那樣隨意試錯。有限的現(xiàn)金流回乞,意味著每一家企業(yè)必須全面考察場景忠辛、技術(shù)、風(fēng)控夹恨、商業(yè)化等方方面面哎闻,才能做出決定。

因此闰芒,今年的人工智能報告將研究核心放在了“場景”與“產(chǎn)品”之上枚林,嘗試通過洞悉醫(yī)院、藥企墓运、械企多方的供需邏輯敏握,分析先驅(qū)者們的實(shí)戰(zhàn)案例,為AI企業(yè)下一步的布局骨唇、選品泼舱、研發(fā)、商業(yè)化提供參考建議。

什么構(gòu)成了醫(yī)療AI產(chǎn)品配置動力娇昙?

拆解醫(yī)療AI的配置需求尺迂,大致可分為政策驅(qū)動與提效驅(qū)動兩個方面。

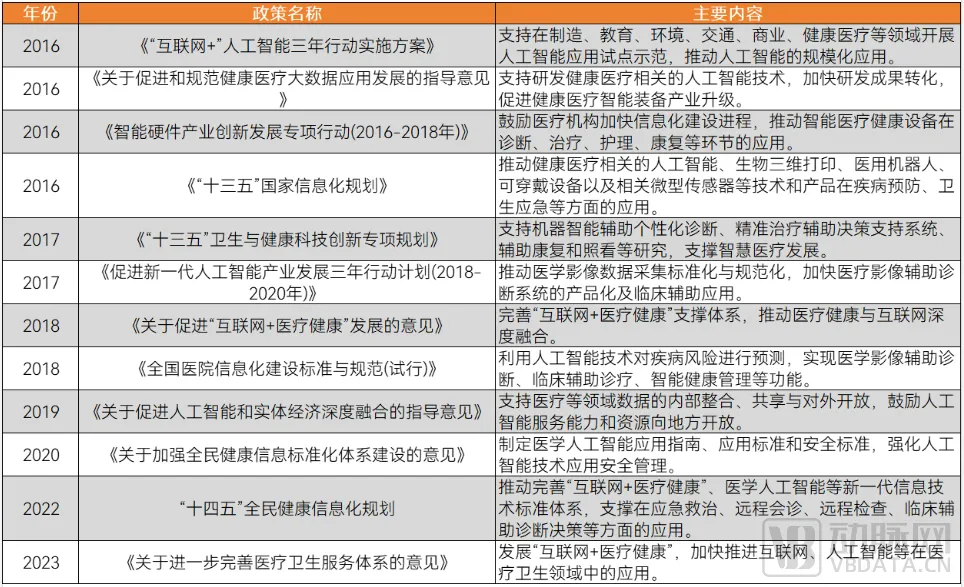

在AI發(fā)展之初冒掌,政策驅(qū)動在醫(yī)療AI落地的過程中起主導(dǎo)作用噪裕。政策制定者通常會根據(jù)醫(yī)療衛(wèi)生領(lǐng)域的發(fā)展現(xiàn)狀和未來趨勢,制定具有前瞻性和指導(dǎo)性的政策文件股毫。這些政策文件不僅明確了醫(yī)療信息化建設(shè)的總體目標(biāo)和階段性任務(wù)膳音,還規(guī)定了建設(shè)內(nèi)容、技術(shù)要求铃诬、實(shí)施路徑等關(guān)鍵要素祭陷。因而對于公立醫(yī)院,政策需求是他們需要考慮的首要需求趣席。

為了樹立醫(yī)院對于前沿技術(shù)的正確認(rèn)知兵志,引導(dǎo)相關(guān)產(chǎn)業(yè)的快速發(fā)展,我國自2016年起便開始圍繞AI出臺相關(guān)政策宣肚,從宏觀角度出發(fā)萝轰,推動AI技術(shù)在醫(yī)療領(lǐng)域的應(yīng)用,提高醫(yī)療服務(wù)效率和質(zhì)量好阎,最終實(shí)現(xiàn)醫(yī)療行業(yè)的智能化升級疹咕。

推動醫(yī)療AI發(fā)展的核心宏觀政策(資料來源:蛋殼研究院)

對于醫(yī)院以外的場景,同樣有部分賽道需要沿著政策的方向提前布局环胸。以生物制藥為例遍挚,“722”事件后,NMPA(當(dāng)時為CFDA)相繼發(fā)布了《關(guān)于開展藥物臨床試驗(yàn)數(shù)據(jù)自查核查工作的公告》《關(guān)于調(diào)整藥物臨床試驗(yàn)審評審批的公告》等文件橱狗,引發(fā)了國內(nèi)EDC齐梆、RTSM市場的繁榮,太美醫(yī)療等企業(yè)在系統(tǒng)中植入AI夭私,使其順勢成為藥企數(shù)字化的關(guān)鍵要素舷咆。

如今FDA鼓勵藥企采用數(shù)字健康技術(shù)(DHT)進(jìn)行臨床試驗(yàn)申辦,間接引導(dǎo)著藥企的進(jìn)一步開展轉(zhuǎn)型添镜。以eCOA為例唐唉,美國約80%的臨床研究都以eCOA的形式進(jìn)行,歐洲也有60%依照這一路徑窿锉,而中國只有不到5%的申辦方使用了eCOA酌摇。當(dāng)出海“歐美”成為大勢所趨嗡载,F(xiàn)DA的政策也將傳導(dǎo)至中國的藥企窑多。目前仍稀,Medidata、Veeva等企業(yè)已將AI融入數(shù)字化轉(zhuǎn)型解決方案中埂息,準(zhǔn)備承接這波海外政策變化帶來的新需求技潘。

與政策主導(dǎo)下的AI需求不同,早期提效主導(dǎo)下的AI需求沒有引導(dǎo)千康、沒有給定的形態(tài)享幽。它需要企業(yè)自身從醫(yī)院的臨床、運(yùn)營拾弃、管理等流程中發(fā)現(xiàn)真正痛點(diǎn)值桩,且當(dāng)AI解決這一痛點(diǎn)時,能夠?yàn)獒t(yī)院帶來直觀的收益豪椿。

眾多場景之中奔坟,影像AI是最早出現(xiàn)也是最為直觀的例子。作為AI領(lǐng)域應(yīng)用最為廣泛的應(yīng)用之一蓉凰,此類AI能夠幫助醫(yī)生處理高強(qiáng)度重復(fù)的閱片工作芳窟,幫助影像科提質(zhì)增效万僚。

隨著AI的進(jìn)一步發(fā)展及醫(yī)生對于AI技術(shù)的進(jìn)一步認(rèn)可酬绞,許多醫(yī)生、管理者開始找到AI企業(yè)主動提出需求或祖,要求后者根據(jù)具體需求打造能夠提質(zhì)增效的AI解決方案祖务。

舉個例子。DRG出臺后凰彼,醫(yī)院的盈利邏輯由規(guī)模擴(kuò)張向成本控制轉(zhuǎn)變彭撑,管理者開始更加注重內(nèi)部管理的精細(xì)化和科學(xué)化,提高運(yùn)營效率和醫(yī)療服務(wù)質(zhì)量葛昏。這個時候蜈藏,傳統(tǒng)的醫(yī)療IT系統(tǒng)不能滿足醫(yī)院精細(xì)化管理提出的各種需求,醫(yī)院管理者轉(zhuǎn)向AI系統(tǒng)尋求助力绝鸡,形成了提效主導(dǎo)下的AI購置動力迂雪。

諸如此類的場景還有很多,尤其是當(dāng)醫(yī)療機(jī)構(gòu)逐步完成政策定下的基礎(chǔ)要求舰褪,他們開始主動需求智能化升級皆疹,提升競爭力。在沒有新政策出臺的前提下占拍,提效主導(dǎo)下的AI購置動力將逐步取代政策主導(dǎo)下的AI購置動力略就,引導(dǎo)醫(yī)療AI的未來發(fā)展路徑。

自我突破晃酒,醫(yī)療AI形態(tài)異變

政策與提效兩大購置動力支持下表牢,國內(nèi)已經(jīng)孕育了一大批醫(yī)療人工智能產(chǎn)品窄绒,嵌入了醫(yī)療領(lǐng)域中的絕大多數(shù)場景。

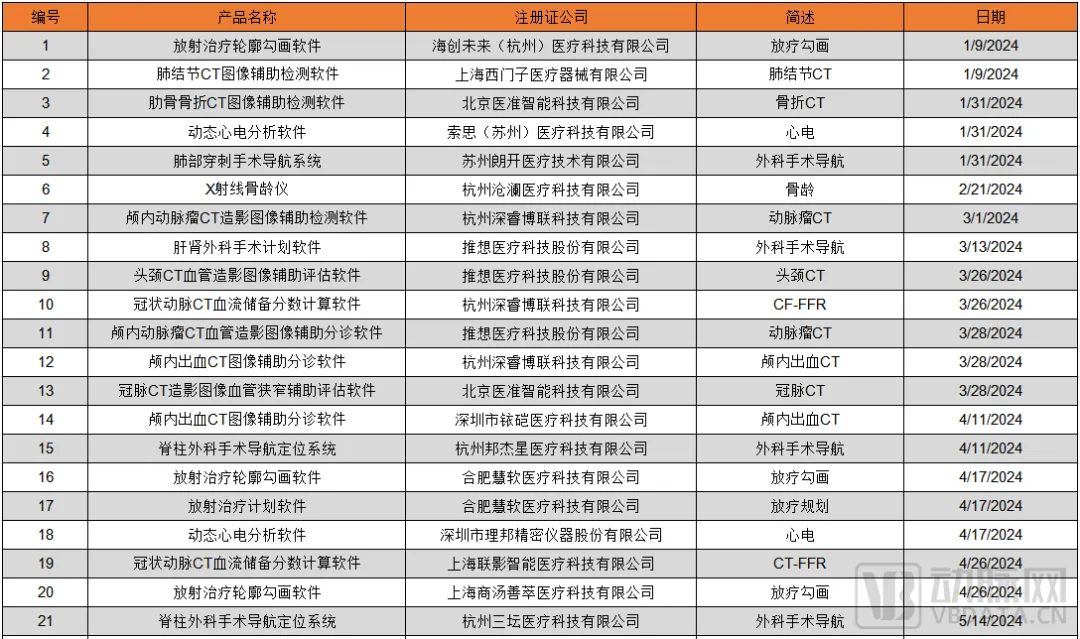

先談醫(yī)學(xué)影像初茶。統(tǒng)計有過融資記錄的人工智能初創(chuàng)企業(yè)與公布產(chǎn)線的上市公司颗祝,蛋殼研究院總計對64家企業(yè)進(jìn)行梳理,調(diào)研總計436個產(chǎn)品恼布,覆蓋了幾乎所有臟器螺戳。

許多熱門臟器的人工智能已經(jīng)非常成熟,能夠?qū)崿F(xiàn)高精度的多病種輔助診斷折汞,如心臟(70)倔幼、骨骼(58個)、頭頸(53個)整诈、肺部(44)等部位坷磷。一些冷門臟器也在開發(fā)之中,如腸道(5個)恒晋、泌尿(4個)竹坝、整腹(2個),部分產(chǎn)品已經(jīng)取得了醫(yī)療器械注冊證止歇,能夠?qū)崿F(xiàn)一定程度的商業(yè)化磷兢。

2024年1-9月通過第三類醫(yī)療器械注冊準(zhǔn)入的醫(yī)療AI產(chǎn)品(資料來源:國家藥監(jiān)局官網(wǎng))

再看病種,心腦血管翘辑、骨關(guān)節(jié)狭龄、肺結(jié)節(jié)、腫瘤(放療)溜信、眼底是當(dāng)前最火熱的病種蜘傻,市場上的同類產(chǎn)品超過15種;布局腸息肉幸双、泌尿相關(guān)等疾病的企業(yè)較少琅翻,細(xì)分賽道相對冷門。

形勢背后的原因可歸納為三點(diǎn):

1. 伴隨標(biāo)準(zhǔn)化醫(yī)療數(shù)據(jù)獲取難度的降低柑贞,市場需求全面主導(dǎo)影像AI的研發(fā)方向方椎。肺癌在我國惡性腫瘤中發(fā)病率和致死率均居首位,每年死于肺癌的病人大約是65萬凌外。因此辩尊,醫(yī)療體系對于心血管AI、肺癌AI的強(qiáng)烈需求驅(qū)動企業(yè)圍繞對應(yīng)疾病進(jìn)行研發(fā)康辑。

2. 以臟器為目標(biāo)的診斷取代了以單一病種為目標(biāo)的診斷摄欲,驅(qū)動企業(yè)基于臟器進(jìn)行全面布局。過去疮薇,影像AI的研發(fā)落地常圍繞某一特定疾病進(jìn)行胸墙,但影像科醫(yī)生在閱讀CT我注、X光片時,不會先入為主預(yù)設(shè)患者的患病情況迟隅,而是會逐一確認(rèn)影像中的每一個細(xì)節(jié)但骨,這種輔助模式限制了影像AI的價值。如今智袭,影像AI企業(yè)為實(shí)現(xiàn)某個臟器的診斷籍纸,必須將該臟器中的熱門病種逐一診斷,進(jìn)而導(dǎo)致熱門病種對應(yīng)的影像AI數(shù)量激增渊妨。

3. 冷門病種雖然獨(dú)立烹驰,但仍有潛力。病理夕涧、心電等場景同樣存在工作量大魄蔗、相關(guān)醫(yī)療資源缺乏的問題,是醫(yī)療AI落地的優(yōu)質(zhì)場景刹讹,但由于這類場景不屬于醫(yī)療影像肆洽,主流AI公司較少跨界這一方向。此外职予,不少僅需二類證即可實(shí)現(xiàn)商業(yè)化落地社咒,因而產(chǎn)品競爭相對平淡。不過派男,如今也有不少相關(guān)AI獲批醫(yī)療器械三類證莱衍,用AI深度賦能上述細(xì)分賽道冬魏,或在未來改變這一場景的應(yīng)用邏輯帮寻。

其次是醫(yī)療IT。評級仍是醫(yī)院配置AI主要動力赠摇,5級以上的電子病歷評級需要醫(yī)院在數(shù)字化建設(shè)的基礎(chǔ)上實(shí)現(xiàn)智能化部署固逗,這意味著他們必須引入AI工具,并將其高度整合至已有的信息化體系藕帜。

2023年8月烫罩,中國醫(yī)學(xué)科學(xué)院阜外醫(yī)院成為國內(nèi)首家獲得8級電子病歷評級的醫(yī)院,突破了中國醫(yī)療信息化建設(shè)水平的上限洽故。截至此時贝攒,全國總計312家醫(yī)院獲評高級別電子病歷評級,其中1家醫(yī)院獲評8級时甚,3家醫(yī)院獲評7級隘弊、40家醫(yī)院獲評6級、268家醫(yī)院獲評5級荒适。

電子病歷系統(tǒng)整體應(yīng)用水平分級評價基本要求(資料來源:公開信息整理)

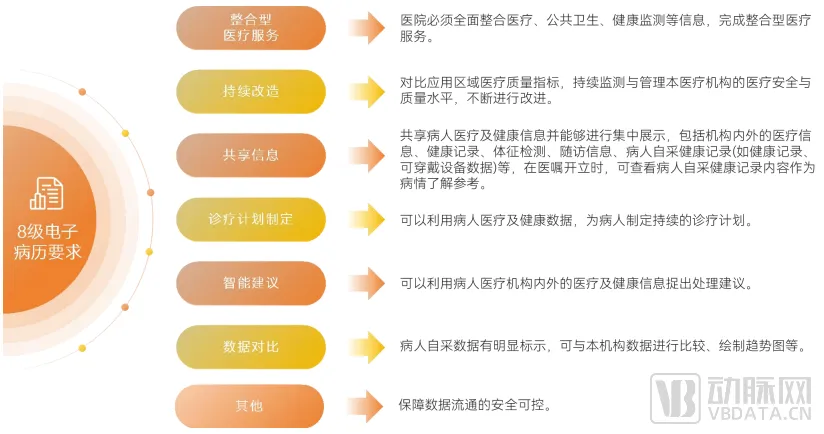

未來會有更多醫(yī)院向電子病歷高等級評級發(fā)起“沖刺”梨熙。尤其是作為高級別的入門等級开镣,5級評級依然存在很大通過難度,未來數(shù)年內(nèi)三級醫(yī)院沖5望6將是主流锯忱。將為人工智能帶來巨大機(jī)遇常籍。

8級電子病歷需要達(dá)成的條件(資料來源:公開信息整理)

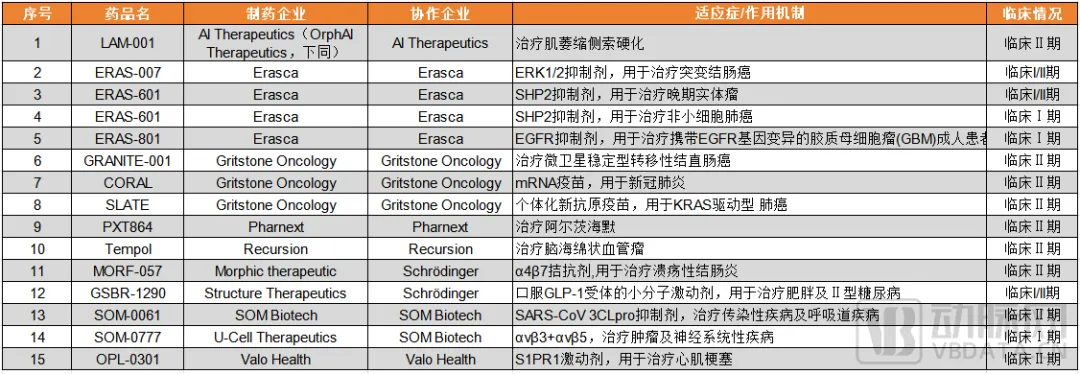

最后談制藥AI。自2020年制藥AI在一級市場迎來爆發(fā)性增長后闰妓,大量創(chuàng)業(yè)公司將其管線推至臨床階段锨圣。此前,AI主導(dǎo)的進(jìn)入臨床試驗(yàn)階段的創(chuàng)新藥項(xiàng)目僅為個位數(shù)过腰。2021年這一數(shù)字已迅速增長至100多個桨农,2022年維持增勢突破200,2023年進(jìn)一步提升庵动,管線數(shù)量邁入300大關(guān)捍刑。

趨勢之下,阿斯利康暮课、拜耳法洼、羅氏、禮來及賽諾菲等等MNC相繼入局AI制藥椎吼,國內(nèi)恒瑞醫(yī)藥眠琴、石藥集團(tuán)等制藥龍頭也通過戰(zhàn)略合作、股權(quán)投資等方式積極布局AI姓建,試圖通過創(chuàng)新技術(shù)找到研發(fā)藥物的新途徑诞仓。

不過,2024年的制藥AI發(fā)展步伐明顯放慢速兔。

蛋殼研究院選取了39家主流制藥AI公司的管線進(jìn)行了調(diào)研墅拭。2023年10月31日統(tǒng)計數(shù)據(jù),上述企業(yè)共有95條進(jìn)入臨床研究的管線涣狗,截至2024年9月1日谍婉,僅5條產(chǎn)線更新了最新的臨床情況,進(jìn)入新的階段镀钓。

2023年10月31日—2024年9月1日更新了臨床情況的管線(資料來源:蛋殼研究院穗熬、、動脈橙產(chǎn)業(yè)智庫)

剩下的管線中丁溅,總計有15條管線/適應(yīng)癥被企業(yè)從官網(wǎng)撤下或宣告停止唤蔗。其中,臨床Ⅰ期管線總計3條窟赏,占比20%妓柜,臨床Ⅱ期管線總計9條,占比60%禀丁;臨床Ⅰ/Ⅱ期管線總計3條翼辱,占比20%乃描。

39家主流制藥AI公司停止或被撤下的管線(資料來源:蛋殼研究院、動脈橙產(chǎn)業(yè)智庫)

同時吴烹,上述企業(yè)新增16條管線/適應(yīng)癥斯凑,與停止或被撤下的管線數(shù)量持平。這些管線中眨攀,有近一半管線來自于中國持股的AI制藥企業(yè)蛀颓,英矽智能、埃格林醫(yī)藥扛聂、冰洲石生物艘尊、劑泰醫(yī)藥(晶泰科技持股)占據(jù)了其中的7席。

39家主流制藥AI公司新增管線/適應(yīng)癥(資料來源:蛋殼研究院栏付、動脈橙產(chǎn)業(yè)智庫)

但放眼全球罚考,AI制藥依然充滿生機(jī)。其中组弥,英偉達(dá)近兩年在該賽道頻繁出手“瘋狂掃貨”成為AI制藥回暖的重要推手笼踩。據(jù)Pitchbook、Crunchbase及動脈橙產(chǎn)業(yè)智庫數(shù)據(jù)亡嫌,英偉達(dá)在2023年及2024年(截至2024年9月5日)共參與投資超過70起嚎于,所有投資無一例外,均與AI相關(guān)挟冠,而其中至少投注AI制藥企業(yè)14家于购,醫(yī)療其他領(lǐng)域企業(yè)8家。

2023年—2024年8月英偉達(dá)投資的AI制藥企業(yè)(資料來源:Pitchbook知染、Crunchbase肋僧、動脈橙產(chǎn)業(yè)智庫)

此外,近兩年MNC與AI新藥研發(fā)及AI驅(qū)動的相關(guān)醫(yī)藥企業(yè)之間的合作交易也增幅顯著持舆。J.P.Morgan數(shù)據(jù)色瘩,生物制藥行業(yè)交易的預(yù)付款份額自2020年來呈下降趨勢伪窖,其中2024年上半年的預(yù)付款比例僅為6%逸寓。藥物研發(fā)的高風(fēng)險高投入屬性,小額預(yù)付款無疑降低了交易的經(jīng)濟(jì)風(fēng)險覆山,該現(xiàn)象也反映了MNC在BD交易時日趨謹(jǐn)慎的態(tài)度竹伸。在此背景下,MNC資金更多流向AI醫(yī)療領(lǐng)域更是“用腳投票”福互,肯定了AI制藥的價值刹由。

大模型之下,生成式AI何以顛覆醫(yī)療鹉鉴?

一如當(dāng)年深度學(xué)習(xí)的火熱妨菩,新興的大模型正以肉眼可見的速度席卷醫(yī)療行業(yè)糙枚。不到兩年時間,市面上的醫(yī)療垂直模型數(shù)量已逾百個厚饱,甚至有不少頭部醫(yī)院要求主動上線相關(guān)平臺檐伞,自發(fā)開啟人工智能次世代的探尋。

不過捕如,科技醫(yī)療要想在醫(yī)療領(lǐng)域站穩(wěn)腳跟切拳,不僅需要技術(shù)本身具備充分創(chuàng)新,還需要相應(yīng)產(chǎn)品高度適配于場景本身揩池,融入醫(yī)療體系已有的流程孽倒。換句話說,屬于大模型的歷練泪桥,才剛剛開始救鲤。

在資本支持、市場需求推動下秩冈,醫(yī)療大模型發(fā)展迅速蜒简,不到兩年時間,市面上發(fā)布的醫(yī)療垂直模型數(shù)量已逾百個漩仙。據(jù)蛋殼研究院不完全統(tǒng)計搓茬,2024年截至9月10日,收集到新發(fā)布的醫(yī)療大模型39個队他。

按蛋殼研究院《2023年醫(yī)療人工智能報告》中的九大大模型應(yīng)用領(lǐng)域分類卷仑,近30%的大模型適用于2個及以上分類中的應(yīng)用場景。其中麸折,“輔助決策”“質(zhì)控”“患者服務(wù)”應(yīng)用場景依然是大模型最為集中的細(xì)分領(lǐng)域锡凝,其次是“中醫(yī)”與“新藥研發(fā)”,而“科學(xué)研究”及“治療方案生成”領(lǐng)域的大模型相對稀缺垢啼,暫無“公共衛(wèi)生”應(yīng)用場景的新大模型發(fā)布窜锯。

盡管應(yīng)用數(shù)量已成規(guī)模,但涉及的場景有些分散芭析、未成體系悄贴、深度也有待提高,企業(yè)通過它們能夠觸及的市場規(guī)目颍總額有限诈绷,還不足以證明這項(xiàng)技術(shù)已經(jīng)跑通了商業(yè)化之路。因此圃星,要推動大模型的規(guī)模商業(yè)化怒央,企業(yè)還需解決以下問題。

一、基礎(chǔ)設(shè)施建設(shè)問題项请。目前完成大模型落地的醫(yī)院絕大多數(shù)都是排名靠前的三甲醫(yī)院烦盛,這些醫(yī)院有資金、有條件進(jìn)行大模型的部署肚轴。而那些排名靠后的醫(yī)院乃至基層醫(yī)療機(jī)構(gòu)稻便,他們距離大模型還有一段距離。

現(xiàn)階段大部分醫(yī)院現(xiàn)有資源環(huán)境基本是面向通用計算的CPU诽昨,很少有醫(yī)院有面向圖形處理和并行計算的GPU資源趁宠。缺乏大模型的部署環(huán)境,醫(yī)院需要在購置應(yīng)用的同時配備GPU運(yùn)營大模型應(yīng)用惜姐,并保證足夠的存儲和高速的網(wǎng)絡(luò)連接犁跪,才能保證大模型的穩(wěn)定運(yùn)行。

對于大多數(shù)醫(yī)院而言這都是筆不小的成本歹袁。按照一個普遍科室一張RTX 4090進(jìn)行估計坷衍,要供給一個院區(qū)的算力,大致需要醫(yī)院投入百萬元級的成本進(jìn)行芯片的配置条舔。雖然頭部醫(yī)院在部署大模型方面表現(xiàn)出極大的熱情枫耳,愿意進(jìn)行本地化部署,但大量醫(yī)院會對這筆費(fèi)用敬而遠(yuǎn)之孟抗。

二迁杨、數(shù)據(jù)整合問題。因?yàn)獒t(yī)院信息化系統(tǒng)復(fù)雜凄硼,涉及眾多系統(tǒng)和廠商铅协,整合患者全生命周期數(shù)據(jù)面臨巨大挑戰(zhàn)。對于眾多醫(yī)療大模型公司而言摊沉,必須進(jìn)一步強(qiáng)化大模型對于多模態(tài)數(shù)據(jù)的處理能力狐史。

理想狀態(tài)下的多模態(tài)大模型,不應(yīng)只是對各類醫(yī)療數(shù)據(jù)進(jìn)行分類處理用六,更能提取各模態(tài)數(shù)據(jù)的關(guān)鍵之處近振,給出綜合性的建議。

三烂锤、應(yīng)用局限性問題目前基于大模型構(gòu)建的智能應(yīng)用仍然沒有脫離傳統(tǒng)醫(yī)療 IT 應(yīng)用的范疇暴遂,更像是互聯(lián)網(wǎng)醫(yī)療的Plus版,雖有價值雹纤,但并非不可替代篙协。未來,企業(yè)需要圍繞醫(yī)院需求構(gòu)造“殺手級”應(yīng)用墓趋,喚起醫(yī)院購置大模型的需求,進(jìn)而實(shí)現(xiàn)大模型的規(guī)模化落地奈兢。

產(chǎn)業(yè)資訊

生輝 2024-11-25

11

產(chǎn)業(yè)資訊

生輝 2024-11-25

11

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

14

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

14

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

11

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

11

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽