產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

丁香園

丁香園  2024-10-18

2024-10-18

309

309

中國創(chuàng)新藥橱墨,這回真的殺到美國本土,要和全球「藥王」搶市場了窖硝?

本月捕砖,百濟神州發(fā)布消息宣布替雷利珠單抗(百澤安)在美國正式商業(yè)化上市 [1]。

圖源:參考資料 1

作為國產(chǎn) PD-1 抑制劑里殺出的佼佼者邓晃,百澤安這次在美國獲批的適應癥泡快,與 K 藥適應癥重疊。

大名鼎鼎的 K 藥纤票,可是美國默沙東公司的拳頭產(chǎn)品嗓钦,2023 年剛剛以 250.11 億美元(約合人民幣 1796 億元)年銷售額,登頂全球「藥王」猪攀。

殺出內卷重災區(qū)的「王」

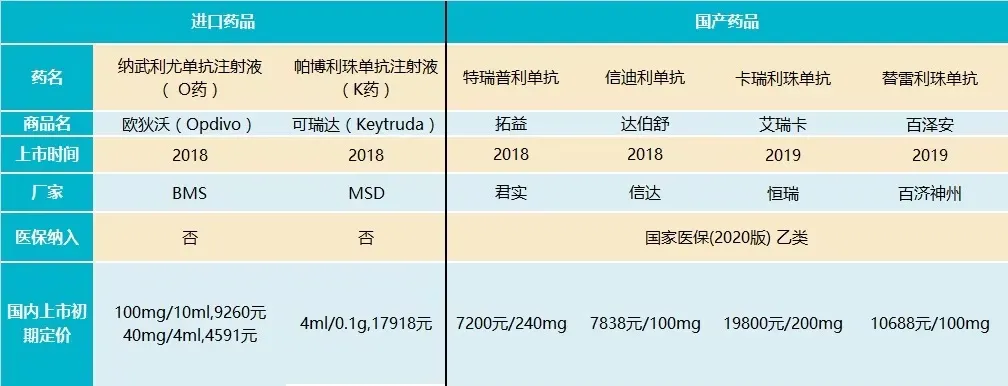

百澤安是百濟神州自主研發(fā)的 PD-1 抑制劑溯饵,2019 年 12 月國內獲批。當時,國內 PD-(L)1 市場已有 3 款國產(chǎn)藥和 2 款進口藥 [2]丰刊。

圖源:Insight 數(shù)據(jù)庫

沒錯隘谣,2019 年已有 4 款國產(chǎn)藥的 PD-(L)1 領域,就是國內創(chuàng)新藥領域的「內卷大王」——光今年上半年就有至少 3 種新藥上市啄巧,5 個已上市藥品的新適應癥獲批寻歧,還有 3 個新藥、11 個老藥的 24 項新適應癥在申請中棵帽。

「內卷大王」之稱熄求,恰好始于百澤安剛剛進入市場的 2020 年。

彼時國產(chǎn) PD-1 藥物繼續(xù)崛起逗概,幾款更早獲批的藥物風頭正盛弟晚。

百澤安上市一年后國內 PD-1 產(chǎn)品獲批情況一覽 圖源:Insight 數(shù)據(jù)庫

這一年百澤安表現(xiàn)不錯,接著由于國產(chǎn)藥全部納入醫(yī)保目錄逾苫,大幅降價讓整體市場份額出現(xiàn)波動卿城。而后隨著國產(chǎn)藥放量、進口藥市場份額縮減馅块,百澤安開始發(fā)力粟宣,逐步達到「保二爭一」的龍頭地位 [3]。

根據(jù)全球最大生物制藥研發(fā)服務和商業(yè)外包服務提供商 IQVIA 統(tǒng)計數(shù)據(jù)吨争,過去五年全球 PD-(L)1 市場復合年增長率高達 45%辑揍,是整體腫瘤市場的 3 倍。弗若斯特沙利文則預測 2026 年市場規(guī)模為全球 613 億美元绊蚯、中國 381 億元人民幣讽歹。

弗若斯特沙利文預測中國在全球 PD-(L)1 市場的占比將會逐漸攀升 圖源:參考資料 4

當前市場格局送讲,我國 PD-(L)1 市場國產(chǎn)藥已成功斷層前三胚嘲,但放眼全球,跨國大藥企的地位依然無法撼動权煎。

今年上半年猿异,默沙東 K 藥營收已高達 142.17 億美元蚓夺,同比增長 18%,新晉「藥王」地位穩(wěn)固兢涡。K 藥目前的直接競爭對手 O 藥(納武利尤單抗)面臨專業(yè)到期赛喊,但二季度仍實現(xiàn)了 3% 的增長,達 23.87 億美元局待。

同期八千,百澤安上半年的銷售額為 21.91 億元,同比增長 19.4%燎猛。百澤安已在國內獲批 13 項適應癥,其中 11 項納入醫(yī)保照皆。

國產(chǎn) PD-(L)1 井噴帶來了嚴重內卷重绷,想要支撐持續(xù)發(fā)展沸停,國內市場空間已顯不足,必須走出去昭卓。

去年 9 月愤钾,百澤安獲得歐盟批準,用于治療特定類型的食管鱗狀細胞癌候醒,成為 PD-(L)1 領域首款「出耗馨洌」產(chǎn)品。今年 3 月 15 日倒淫,百澤安同適應癥在美首次獲批伙菊。

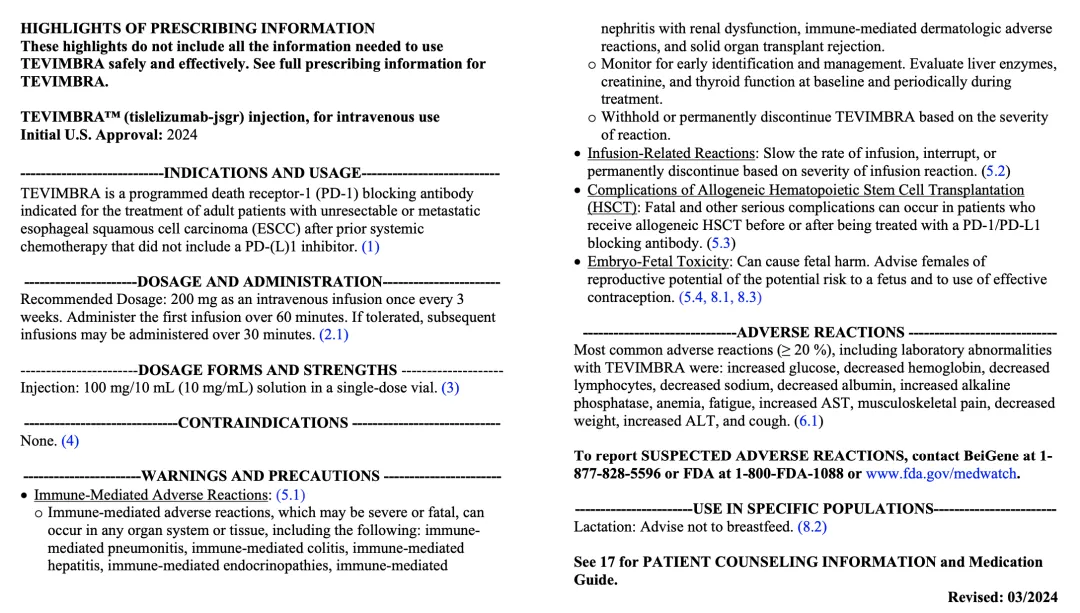

百澤安藥物說明書 圖源:FDA 官網(wǎng)

獲批之后,百澤安就該走出海外商業(yè)化的步伐了祭静。

但這一步纷沽,絕非易事。

百澤安此次在美正式商業(yè)化上市姻粱,是用于治療既往接受過系統(tǒng)化療(不含 PD-1/L1 抑制劑)后不可切除或轉移性食管鱗狀細胞癌(ESCC)的成人患者讹唧,與 K 藥適應癥重疊。

這可是要到「全球藥王」的老家研镀,去分上一杯羹啊剃坦。

殺到本土 PK,優(yōu)勢在誰焙檀?

K 藥绝电,Keytruda,默沙東旗下的帕博利珠單抗注射液谢奕,是全球癌癥 PD-(L)1 抑制劑領域廝殺出來的大明星砖军。

與百澤安相似,在時間上遍送,K 藥也并未占到先機蒋令。2014 年 9 月,K 藥首次獲得美國 FDA 批準上市裹刮,用于晚期惡性黑色素瘤患者音榜,是全球第二款獲批上市的 PD-1 藥物。

但在上市后的適應癥拓寬上捧弃,K 藥可謂非常成功赠叼。默沙東憑借砸出全球規(guī)模最大的免疫腫瘤學臨床研究項目,讓 K 藥從「沖鋒舟」變身「航空母艦」违霞。

十年之內嘴办,K 藥在全球獲批上市的適應癥達到近 40 項,我國獲批 13 個,是獲批治療瘤種最多的 PD-(L)1涧郊。到 2023 年贯被,K 藥已累計為默沙東創(chuàng)收 1015.46 億美元,不僅是默沙東的頂梁柱妆艘,更是抗腫瘤藥的天花板彤灶。

圖源:作者做的

如此強敵在前,百澤安到藥王的老家去競爭批旺,又有什么底氣呢鹿连?

底氣就是,百濟神州已經(jīng)在美國「造船」成功猪玛。

創(chuàng)新藥海外商業(yè)化的根本:要么「借船」磷拧,與已有商業(yè)化體系的藥企簽約讓別人幫著賣;要么「造船」阀恳,砸錢到各國去建立自己的商業(yè)化系統(tǒng)肤不。

都說中國藥企愛「借船」,百濟神州剛好就是個特例薇榨。

曾經(jīng)授權諾華豌腮,去年 9 月也全部收回授權 圖源:百濟神州

當下的美國仍是全球醫(yī)藥的核心市場,世界最大經(jīng)濟體占 GDP 的超 20% 的龐大醫(yī)療支出魏颠,就是一座大金山椰骇。

當然,這金山也不會輕易給外人挖软苗。高回報的同時膨吼,高投入也是打入美國市場的前提。美國早已建好了一套高壁壘的監(jiān)管體系心爷,想要進場现恼,一要通過嚴苛的臨床驗證體系,二要打通群狼環(huán)伺的藥品商業(yè)化系統(tǒng)黍檩。

我國創(chuàng)新藥在美取得優(yōu)秀臨床數(shù)據(jù)已屢見不鮮叉袍,但美國特殊的商業(yè)化環(huán)境,卻讓大多數(shù)藥企知難而退——個人商業(yè)保險占比很高刽酱,企業(yè)既需要拿下支付方喳逛,也需要讓大批臨床醫(yī)生認可、形成共識棵里,才能把藥開到患者手上润文。

而這一切,也就意味著在營銷上砸錢砸錢再砸錢殿怜。過硬的臨床數(shù)據(jù)典蝌,不過是基礎而已曙砂。

對于跨國大藥企來說,美國就是「老家」赠法,早已經(jīng)擁有成熟的商業(yè)化體系麦轰。在既有商業(yè)化流程里多賣一個藥,根本算不得啥成本負擔猴宾。

所以絕大多數(shù)中國藥企出海,都是把成功的研究管線賣掉醇疮,或與大藥企合作經(jīng)營漆埋。

那么,百澤安為什么選擇自主商業(yè)化呢巴移?因為百濟神州一早就選擇了「造船」您窒,多少積累了一些家底——

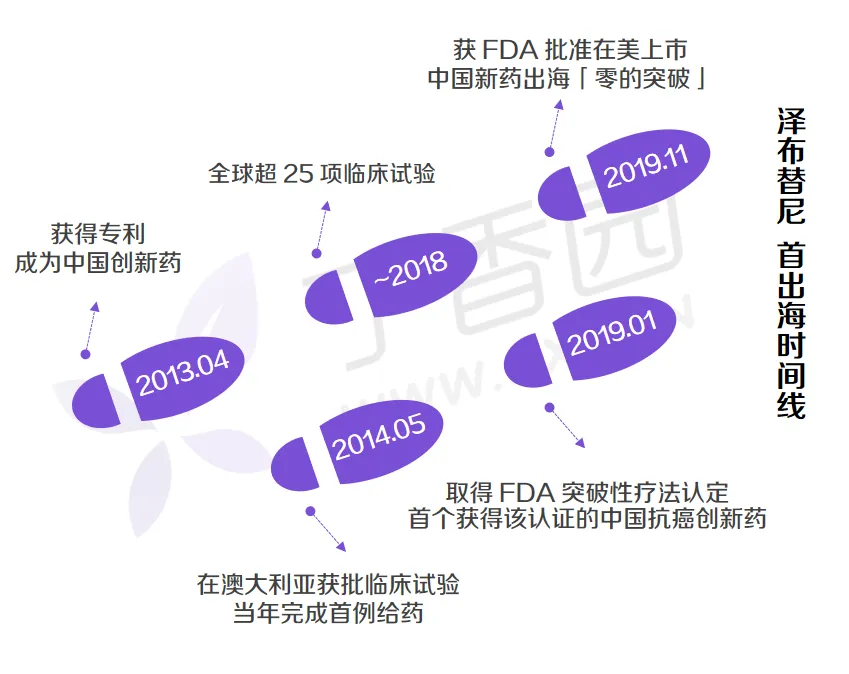

老大哥澤布替尼,已經(jīng)為百澤安趟好了路瞭驴。

澤布替尼首次出海時間線 圖源:作者做的

澤布替尼是中國首款在美獲批的創(chuàng)新藥翻萨,也是首個「十億美元分子」,美國市場貢獻的收入占比高達 73.8%退钱。

但澤布替尼半年就在美國取得 8.31 億美元的銷售額俄蔗,但這期間總經(jīng)營費用卻高達 147.64 億美元(以在美上市后累計經(jīng)營費用計)。

要知道欠诊,澤布替尼在臨床數(shù)據(jù)上已直接「頭對頭」擊敗了本土藥蛀漆。即便有如此優(yōu)異的硬實力,鋪路美國還是花了 150 億美元臣疑。

圖源:作者做的

百澤安可以直接走澤布替尼鋪好的路盔憨,但這些「優(yōu)勢」對比穩(wěn)居本土的默沙東和強大的藥王,不過只是一張競爭的入場券而已讯沈。

于是郁岩,低價,再次成為了不二選擇缺狠。

對问慎,即便一針 3 萬,售價高達國內的 20 倍儒老,在美國蝴乔,它還是很便宜。

二三十倍高價驮樊,還是「低價」戰(zhàn)略薇正?

國內外市場大不同

這次,百澤安在美售價大約在 4320 美元左右(約 3 萬元人民幣)囚衔,低同等規(guī)格 K 藥 10%挖腰。

百澤安 2019 年在國內上市之初的價格為一支 10688 元雕沿。醫(yī)保談判后單價為 1254 元,醫(yī)保支付后單價約 376 元场时。

所以荡西,即便百澤安在美已經(jīng)打了「低價策略」,仍超國內售價 20 倍强进。

不僅是百澤安舵翘,國內創(chuàng)新藥價格總體處于較低水平,其他創(chuàng)新藥出海后定價也都遠高于國內袱族,甚至達到 30 多倍服驼。

比如,君實生物的特瑞普利單抗在美批發(fā)采購價每瓶近 9000 美元渔舵,國內同規(guī)格售價 1913 元鹅唠,相差 30 多倍。和黃醫(yī)藥的呋喹替尼在美國的價格是國內的 24 倍劈遂。

為啥到了歐美就能賣這么高呢给急?

一方面,創(chuàng)新藥確實需要高額回報才能沖抵成本疮炼。10 年研發(fā)烁胳、10 億美元投入、臨床 10% 的成功概率趁尼,藥品定價不只是對一盒藥付錢埃碱,必須把失敗的代價算進去,才符合藥物研發(fā)的市場規(guī)律酥泞。

但另一方面砚殿,美國市場藥價能高到如此程度,也有其特殊性芝囤。

醫(yī)療戰(zhàn)略咨詢公司 Latitude Health(村夫日記)創(chuàng)始人趙衡在分析中指出似炎,長期以來,美國藥品價格市場以其不透明著稱悯姊,尤其是 PBM 收取的返點(rebate)金額和比例讓外界很難判斷真實藥價羡藐,從而會對美國市場的真實市場規(guī)模做出誤判。

圖源:作者做的

一般來說悯许,市場競品較多的競爭性品種仆嗦,其標價(list price)和凈價(net price)之間的差值會較大,返點的比例也很高先壕。

由于藥企的營收主要依賴于凈價而不是標價瘩扼,后發(fā)進入者必須要付出更高的返點比例和金額才能去追趕對手,而原有的領先者則會通過降低自身的凈價來維持價格優(yōu)勢熊赦。

在當下的 PD-(L)1 領域农幢,本土老藥也在面臨在凈價下降的同時無法獲取更多用戶的挑戰(zhàn)呕长。為了保持高增長,漲價是唯一可選擇的途徑肩容,因此美國市場藥價的標價是他國 10 倍以上其實很正常悯堂。[5]

同時,我國創(chuàng)新藥市場仍在發(fā)展中勘米,價格相對而言較低也是事實矗壹。

弗若斯特沙利文專家王禺曾分析,中國的 PD-(L)1 藥物價格遠低于美國的原因可能是:

1)人均消費能力本身是低于美國繁莲;2)中國患者人群遠大于美國独府,藥企們在考慮定價時也會為了滲透更大比例的患者,而選擇稍微低一些的定價拢胆;3)藥品進入醫(yī)保時價格降低。[4]

對此便螟,今年年初國家醫(yī)保局發(fā)布了《關于建立新上市化學藥品首發(fā)價格形成機制鼓勵高質量創(chuàng)新的通知(征求意見稿)》猛计。但這些調整都還尚需時日,出海爆捞,仍然是國產(chǎn)創(chuàng)新藥賺錢的好選擇奉瘤。

圖源:作者做的

百濟神州總裁、首席運營官吳曉濱博士曾表示:「國產(chǎn) PD-1 出海面臨諸多挑戰(zhàn)煮甥,但全球 PD-1 市場容量巨大盗温,充滿機遇〕芍猓」

「如果百澤安能在全球 PD-1 市場中占據(jù) 1% 的份額卖局,就意味著可以獲得 5 億美元的收益。即使在全球市場中爭到較小的份額双霍,市場表現(xiàn)也將十分可觀砚偶。」

策劃:云也|監(jiān)制:carollero

題圖來源:作者自己找的表情包

參考資料:

[1]https://mp.weixin.qq.com/s?__biz=MzA3OTIxOTkyMw==&mid=2257523366&idx=1&sn=9864ff6f82cf52072e2816d6bef9124a

[2]https://mp.weixin.qq.com/s?__biz=MzA4MzkzMDYyNw==&mid=2649822792&idx=1&sn=ca7713132e88b9a1f0c8eb441af3df95

[3]https://zhuanlan.zhihu.com/p/720158216?utm_medium=social&utm_psn=1829072253997953025&utm_source=wechat_session

[4]https://mp.weixin.qq.com/s?__biz=MzIzMjI1Njc3NQ==&mid=2654864666&idx=2&sn=fdc0f17c41c831d72870e224dcef07c3

[5]https://mp.weixin.qq.com/s?__biz=MzA3NzM4NzcyOA==&mid=2649386237&idx=1&sn=4b591c30b102e64d31cc8d679744403b

產(chǎn)業(yè)資訊

生輝 2024-11-25

11

產(chǎn)業(yè)資訊

生輝 2024-11-25

11

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

13

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

13

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

11

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

11

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽